Kedai motor – merujuk kepada perniagaan yang menjual dan memperbaiki motosikal, skuter, serta kenderaan bermotor lain. Kedai-kedai ini sering menawarkan pelbagai perkhidmatan, termasuk penjualan motosikal baru dan terpakai, alat ganti, aksesori, serta penyelenggaraan dan pembaikan. Peranan kedai motor adalah penting dalam memenuhi keperluan penunggang, sama ada untuk pengangkutan harian, rekreasi, atau sukan.

Pinjaman kedai motor adalah kemudahan pembiayaan yang disediakan oleh kedai untuk pelanggan yang ingin membeli motosikal tetapi memerlukan bantuan kewangan. Dengan skim ini, pelanggan dapat membeli motosikal dengan deposit yang rendah dan membayar baki pinjaman dalam ansuran bulanan selama tempoh yang ditetapkan, biasanya antara satu hingga lima tahun.

Skim pinjaman ini membolehkan lebih ramai orang memiliki motosikal, terutamanya bagi mereka yang sukar mendapatkan pinjaman dari institusi kewangan lain. Namun, kadar faedah bagi pinjaman kedai motor sering kali lebih tinggi berbanding pinjaman bank biasa.

Berikut adalah penjelasan terperinci yang telah dirangkum oleh loginmasuk.my.

Apa Hukum Membeli Motor dengan Loan Kedai?

Dalam Islam, pinjaman yang berasaskan riba adalah haram dan termasuk dalam dosa besar. Ini berdasarkan firman Allah SWT dalam Surah al-Baqarah ayat 275, di mana Allah menghalalkan jual beli tetapi mengharamkan riba.

Rasulullah SAW juga melaknat semua pihak yang terlibat dalam transaksi riba, termasuk pemberi, penerima, pencatat, dan saksi. Oleh itu, menggunakan pinjaman konvensional yang mengandungi unsur riba untuk membeli motosikal adalah dilarang dalam Islam.

Namun, barang atau hasil perniagaan yang diperoleh melalui pinjaman riba dianggap halal untuk digunakan, kerana peminjam telah memiliki barang tersebut. Pengharaman berfokus pada transaksi pinjaman yang berasaskan riba itu sendiri, bukan pada barang yang dibeli dengan wang pinjaman tersebut.

Bagi umat Islam yang ingin menghindari riba, alternatif yang patuh syariah seperti pembiayaan Islam adalah pilihan terbaik. Di Malaysia, terdapat banyak institusi kewangan Islam yang menawarkan pinjaman bebas riba, dan ini seharusnya menjadi pilihan utama bagi umat Islam dalam usaha mematuhi syariat.

Untuk maklumat lanjut dan fatwa yang lebih terperinci mengenai isu ini, anda boleh merujuk kepada laman web rasmi Pejabat Mufti Wilayah Persekutuan di muftiwp.gov.my.

Jenis-jenis Pinjaman Motosikal Selain Loan Kedai Motor

Di Malaysia, selain daripada pinjaman motosikal dari kedai motor, terdapat lima jenis pinjaman yang popular ditawarkan oleh institusi kewangan seperti Singer, JCL, AEON Credit, dan Chailease Berjaya Credit.

Berikut adalah senarai jenis-jenis pinjaman motosikal yang boleh dipertimbangkan:

1. Pinjaman Motosikal Singer

Pinjaman dari Singer, yang diuruskan oleh Singer (Malaysia) Sdn Bhd, menyediakan kemudahan untuk membeli motosikal baru dan terpakai. Mereka menawarkan skim ansuran bulanan yang mudah dan proses kelulusan kredit yang cepat, biasanya dalam masa 3 hari bekerja.

Pelanggan boleh memilih tempoh bayaran balik yang fleksibel hingga 60 bulan. Dengan lebih 60 cawangan di seluruh negara, Singer memudahkan akses untuk pelanggan. Mereka juga menyediakan perlindungan insurans komprehensif bagi motosikal yang dibiayai, memberikan ketenangan fikiran sekiranya berlaku kemalangan atau kecurian.

Pembiayaan Sewa Beli Singer

Ini adalah tawan pembiayaan sewa beli untuk pelbagai jenama motosikal seperti Yamaha, Honda, Modenas, dan lain-lain. Pelanggan yang layak boleh mendapatkan pembiayaan sehingga 90% daripada harga motosikal dengan ansuran bulanan yang berpatutan dan kadar caj menarik sehingga 0.83% sebulan.

Tempoh ansuran boleh fleksibel sehingga 72 bulan untuk motosikal Yamaha dan Honda. Proses kelulusan kredit juga cepat, dengan keputusan dalam masa 3 hari bekerja, hanya memerlukan dokumen ringkas.

Pelanggan mempunyai pelbagai pilihan pembayaran, termasuk melalui aplikasi mudah alih, perbankan dalam talian, atau di cawangan Singer. Data peribadi pelanggan dilindungi di bawah Akta Perlindungan Data Peribadi 2010 (PDPA).

2. Pinjaman Motosikal JCL

Japan Credit Leasing (JCL) adalah syarikat kewangan yang menawarkan pinjaman motosikal dengan kerjasama pelbagai pengedar motosikal di Malaysia.

Mereka mempunyai lebih 1,000 kedai rakan kongsi di seluruh negara, memudahkan proses permohonan pinjaman untuk pelanggan. JCL juga terkenal dengan perkhidmatan pelanggan yang cemerlang.

3. Pinjaman Motosikal AEON Credit

AEON Credit menawarkan pinjaman motosikal dengan kadar faedah yang kompetitif dan proses permohonan yang mudah dalam talian. Mereka memberikan tempoh ansuran yang fleksibel dan margin pembiayaan yang tinggi, menjadikannya pilihan popular untuk pembeli motosikal.

Mereka juga menyediakan skim perlindungan ansuran untuk melindungi pelanggan daripada kesulitan membayar sekiranya berlaku kematian, hilang upaya, atau pengangguran.

4. Pinjaman Motosikal Chailease Berjaya Credit

Chailease Berjaya Credit menawarkan pinjaman untuk pelbagai jenis kenderaan, termasuk motosikal, dengan rangkaian kerjasama yang luas.

Mereka menyediakan proses permohonan dalam talian yang mudah dan kelulusan yang cepat, membolehkan pelanggan mendapatkan pembiayaan dengan segera, serta kadar faedah yang kompetitif.

5. Pinjaman Peribadi Bank Rakyat untuk Pembelian Motosikal

Bank Rakyat menyediakan pinjaman peribadi yang patuh Syariah untuk pembelian motosikal, menawarkan pelbagai pilihan pembiayaan. Ciri-ciri pinjaman ini termasuk:

- Patuh Syariah, dengan konsep Murabahah atau Tawarruq.

- Pembiayaan sehingga 100% daripada harga motosikal, tertakluk kepada kelayakan.

- Tempoh pembiayaan hingga 10 tahun.

- Kadar keuntungan yang kompetitif.

- Proses permohonan yang mudah dan cepat.

- Tiada cagaran atau penjamin diperlukan.

- Perlindungan Takaful boleh ditambah dalam pakej pembiayaan. Untuk memohon, pelanggan perlu memenuhi kriteria tertentu seperti umur minimum 18 tahun dan mempunyai pendapatan tetap. Dokumen yang diperlukan biasanya termasuk kad pengenalan, slip gaji, penyata bank, dan sebut harga motosikal.

Adakah Bank Lain Menawarkan Pinjaman Peribadi untuk Pembelian Motosikal?

Ya, banyak bank lain di Malaysia seperti Maybank, CIMB, Hong Leong, dan Public Bank juga menawarkan pinjaman peribadi untuk pembelian motosikal.

Pinjaman dari bank biasanya menawarkan kadar faedah yang lebih rendah tetapi memerlukan proses permohonan yang lebih ketat. Dengan banyak cawangan dan perkhidmatan dalam talian, urusan pembayaran ansuran bulanan menjadi lebih mudah.

Kesan Negatif Loan Kedai Motor

Walaupun loan kedai motor mempunyai kelebihan, terdapat beberapa keburukan yang perlu dipertimbangkan:

1. Kadar Faedah Tinggi

Kadar faedah yang dikenakan sering kali lebih tinggi berbanding pinjaman bank, menyebabkan pelanggan membayar lebih dalam jangka panjang. Ini boleh menjadi bebanan, terutama bagi yang berpendapatan rendah.

2. Terma dan Syarat Kurang Fleksibel

Terma pinjaman mungkin ketat, dengan tempoh pembayaran singkat yang menghasilkan ansuran bulanan tinggi. Penalti untuk pembayaran lewat juga mungkin tinggi.

3. Risiko Kehilangan Motosikal

Motosikal biasanya dijadikan cagaran. Kegagalan membayar ansuran tepat pada waktunya boleh menyebabkan motosikal dirampas.

4. Kos Tersembunyi

Terdapat kemungkinan fi tambahan atau caj tersembunyi yang tidak dinyatakan semasa proses pinjaman, menyebabkan pelanggan terkejut dengan kos keseluruhan.

5. Kekurangan Perlindungan Pengguna

Loan kedai motor mungkin menawarkan perlindungan pengguna yang rendah berbanding pinjaman bank, meningkatkan risiko penyalahgunaan.

6. Kualiti Motosikal Terpakai

Motosikal terpakai yang ditawarkan mungkin berkualiti rendah dan memerlukan pembaikan, membebankan pelanggan dari segi kewangan.

7. Kesan kepada Penilaian Kredit

Kegagalan membayar pinjaman boleh menjejaskan penilaian kredit, menyukarkan permohonan pinjaman lain pada masa depan.

8. Tekanan Kewangan

Ansuran bulanan yang tinggi boleh menyebabkan tekanan kewangan, memaksa pelanggan untuk mengurangkan perbelanjaan penting lain.

Mempertimbangkan keburukan ini penting sebelum memutuskan untuk mengambil loan kedai motor.

Bolehkah Beli Motor Tanpa Slip Gaji?

Ya, ada beberapa cara untuk membeli motosikal tanpa slip gaji, walaupun ini mungkin lebih mencabar dan memerlukan lebih banyak dokumen berbanding pinjaman biasa. Berikut adalah beberapa pilihan:

1. Pinjaman Berasaskan Perniagaan

Jika anda mempunyai perniagaan atau bekerja sendiri, anda boleh memohon pinjaman berasaskan perniagaan. Anda perlu menyediakan dokumen seperti penyata bank perniagaan, penyata cukai pendapatan, dan lesen perniagaan untuk membuktikan pendapatan anda.

2. Pinjaman Berasaskan Aset

Jika anda memiliki aset seperti hartanah, kenderaan, atau simpanan tetap, sesetengah pemberi pinjaman mungkin membenarkan ini sebagai cagaran untuk pinjaman anda. Namun, ini berisiko kerana anda boleh kehilangan aset tersebut jika gagal membayar pinjaman.

3. Penjamin Bersama

Jika ada ahli keluarga atau rakan yang sanggup menjadi penjamin bersama untuk pinjaman anda, ini boleh meningkatkan peluang kelulusan. Penjamin bersama bertanggungjawab untuk membayar pinjaman jika anda tidak dapat berbuat demikian.

4. Bayar Tunai

Jika anda mempunyai simpanan yang cukup, membeli motosikal secara tunai adalah pilihan terbaik. Ini mengelakkan keperluan untuk membuktikan pendapatan dan mengelakkan kos faedah.

Walau bagaimanapun, kebanyakan pemberi pinjaman masih memerlukan beberapa bukti pendapatan atau kemampuan membayar balik pinjaman, seperti penyata bank, rekod cukai, atau kontrak pekerjaan.

Adakah Beli Motor Loan Kedai 0 Down Payment Boleh Dipercayai?

Tawaran pinjaman motor 0 down payment dari kedai mungkin menarik, tetapi perlu diteliti dengan teliti. Berikut adalah beberapa perkara untuk dipertimbangkan:

1. Kadar Faedah Tinggi

Pinjaman 0 down payment biasanya mengenakan kadar faedah yang lebih tinggi. Ini kerana pemberi pinjaman menanggung risiko lebih besar. Contohnya, meminjam RM10,000 tanpa down payment dengan kadar faedah 10% selama 5 tahun mungkin memerlukan ansuran bulanan yang lebih tinggi berbanding dengan meminjam RM9,000 dengan 10% down payment.

2. Jumlah Pinjaman yang Lebih Tinggi

Tanpa down payment, anda perlu meminjam jumlah penuh, yang akan meningkatkan ansuran bulanan dan kos faedah dalam jangka panjang. Misalnya, meminjam RM10,000 berbanding RM9,000 setelah membayar RM1,000 sebagai down payment.

3. Risiko Ditanggung Sepenuhnya oleh Peminjam

Jika anda gagal membayar pinjaman, motosikal boleh dirampas, dan anda tidak akan mempunyai ekuiti untuk mendapatkan kembali wang anda.

4. Terma dan Syarat yang Ketat

Pinjaman 0 down payment mungkin mempunyai terma yang lebih ketat, termasuk penalti tinggi untuk pembayaran lewat. Ini boleh menambah lagi bebanan kewangan.

5. Reputasi Pemberi Pinjaman

Pastikan untuk meminjam dari pemberi pinjaman yang sah dan bereputasi. Lakukan penyelidikan mengenai latar belakang mereka dan semak ulasan pelanggan untuk mengelakkan terma yang tidak adil atau penipuan.

Berapa Kadar Faedah Loan Kedai Motor?

Kadar faedah untuk pinjaman kedai motor berbeza berdasarkan faktor seperti pemberi pinjaman, jumlah pinjaman, dan kelayakan kredit. Berikut adalah anggaran kadar faedah:

1. Pinjaman Konvensional

Kadar faedah biasanya antara 8% hingga 16% setahun. Contohnya, pinjaman RM10,000 selama 5 tahun pada kadar 12% mungkin memerlukan pembayaran faedah sekitar RM3,200.

2. Pinjaman Islamik

Kadar keuntungan biasanya antara 6% hingga 12% setahun. Sebagai contoh, pinjaman RM10,000 selama 5 tahun pada kadar 9% mungkin memerlukan pembayaran keuntungan sekitar RM2,400.

3. Pinjaman 0 Down Payment

Kadar faedah biasanya lebih tinggi, antara 12% hingga 18% setahun, disebabkan risiko yang lebih tinggi bagi pemberi pinjaman.

Apa Maksud Pinjaman Full Loan?

Full loan merujuk kepada pinjaman yang menampung keseluruhan harga motosikal tanpa memerlukan deposit. Ini bermakna jumlah yang dipinjam sama dengan harga motosikal. Pinjaman 0 down payment juga termasuk dalam kategori ini.

Perbezaan utama antara pinjaman penuh dan pinjaman biasa adalah keperluan untuk down payment. Dalam pinjaman biasa, peminjam membayar deposit, manakala baki dibiayai melalui pinjaman. Pinjaman penuh mungkin kelihatan menarik, tetapi ia biasanya membawa kepada ansuran bulanan dan kos faedah yang lebih tinggi dalam jangka panjang.

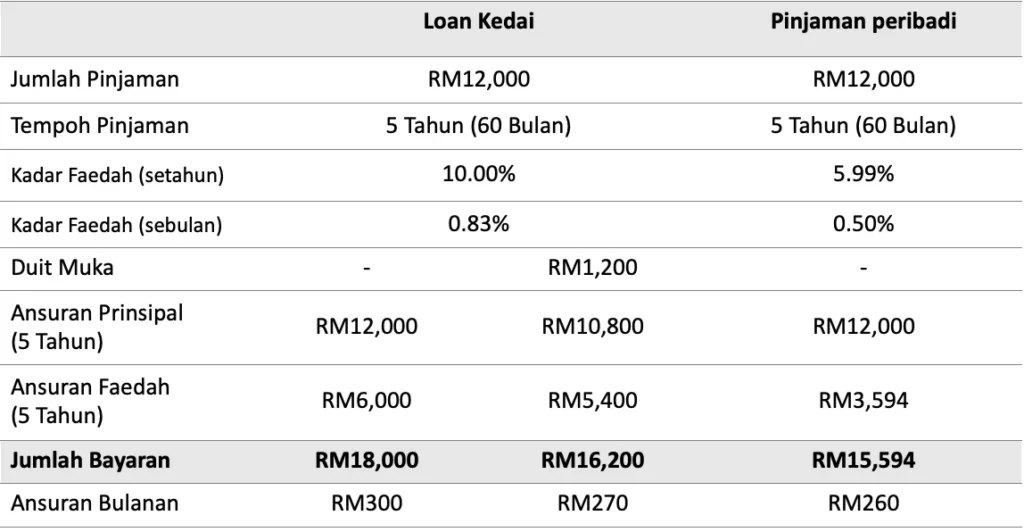

Contoh Perbandingan Pengiraan Loan Kedai vs Pembiayaan Peribadi

Jadual di bawah memperlihatkan perbezaan jumlah harga yang perlu dibayar antara pinjaman loan kedai dan pembiayaan peribadi:

Dari jadual, jelas menunjukkan bahawa pembiayaan peribadi menawarkan ansuran bulanan yang lebih rendah berbanding pinjaman kedai, baik dengan atau tanpa pembayaran duit muka. Dengan pinjaman kedai, walaupun dengan duit muka, jumlah keseluruhan bayaran masih tinggi.

Kesimpulan

Pelanggan perlu teliti dalam memilih jenis pembiayaan yang paling sesuai untuk merealisasikan impian memiliki motosikal. Jadilah pengguna bijak dan buat keputusan yang bijaksana. Tepuk dada, tanya selera!