Kad kredit – adalah sejenis kad pembayaran yang membolehkan pemegang kad meminjam wang daripada bank atau institusi kewangan untuk membuat pembelian atau mengeluarkan tunai.

Kad ini mempunyai had kredit tertentu, yang merupakan jumlah maksimum yang boleh dipinjam. Pemegang kad perlu membayar balik jumlah pinjaman tersebut bersama dengan faedah yang dikenakan oleh bank setiap bulan.

Kad kredit menawarkan beberapa kelebihan, termasuk kemudahan dalam melakukan transaksi tanpa perlu membawa wang tunai, serta peluang untuk mendapatkan ganjaran dan faedah menarik.

Namun, kad kredit juga mempunyai beberapa keburukan yang perlu diperhatikan. Salah satu keburukannya adalah risiko hutang yang tinggi jika kad kredit tidak digunakan dengan bijak. Perbelanjaan yang berlebihan boleh menyebabkan baki tertunggak dan faedah yang membebankan.

Selain itu, kad kredit boleh mendedahkan pengguna kepada pelbagai caj tersembunyi seperti caj lewat bayar dan yuran tahunan, serta risiko penipuan dan kecurian identiti jika maklumat kad kredit dicuri atau digodam.

Berikut adalah penjelasan terperinci yang telah dirangkum oleh loginmasuk.my.

Cara Penggunaan Kad Kredit

Bayar Bil Tepat Pada Waktunya

Untuk menggunakan kad kredit dengan bijak, pastikan anda membayar bil tepat pada waktunya. Ini akan membantu anda mengelakkan caj faedah dan memastikan skor kredit anda kekal baik.

Kad Kredit Bukan Sumber Pinjaman

Hindari menggunakan kad kredit sebagai sumber pinjaman atau untuk membeli barangan dan perkhidmatan yang melebihi kemampuan anda. Sebaiknya, buat bajet bulanan dan gunakan kad hanya untuk pembelian yang selaras dengan bajet tersebut.

Gunakan Kurang Daripada Had Limit Kad

Kad kredit mempunyai had limit yang perlu dipatuhi. Disarankan untuk tidak menggunakan kad sehingga mencapai had maksimum agar anda dapat menguruskan kewangan dengan lebih baik.

Pilih Kad Kredit Mengikut Gaya Hidup

Kad kredit menawarkan pelbagai manfaat seperti pulangan tunai, mata bonus, dan ganjaran perjalanan. Pilih kad kredit yang sesuai dengan gaya perbelanjaan anda dan memberikan manfaat yang paling sesuai dengan keperluan anda.

Untuk pengguna baharu, pilih kad yang paling selaras dengan trend perbelanjaan anda dan menawarkan faedah yang terbaik.

Kelebihan dan Kekurangan Kad Kredit

Kebaikan Kad Kredit

Kad kredit menawarkan lima kelebihan utama yang memudahkan kehidupan kewangan anda, termasuk:

1. Kemudahan Urusan Transaksi Kewangan

Kad kredit mempermudah transaksi harian tanpa perlu membawa wang tunai dalam jumlah yang banyak.

Ia membolehkan anda membuat pembelian di kedai atau dalam talian dengan mudah dan selamat hanya dengan menunjukkan kad atau memasukkan butiran kad semasa pembayaran.

2. Sumber Pembiayaan Jangka Pendek

Kad kredit boleh digunakan sebagai sumber pembiayaan jangka pendek dalam situasi kecemasan kewangan atau ketika memerlukan wang segera.

Anda boleh menggunakan kad untuk membuat pengeluaran tunai atau pembelian, dengan syarat anda membayar balik jumlah pinjaman dalam tempoh yang ditetapkan untuk mengelakkan caj faedah yang tinggi.

3. Ganjaran dan Faedah

Banyak kad kredit menawarkan ganjaran seperti mata ganjaran yang boleh ditebus untuk barangan atau perkhidmatan, pulangan tunai, diskaun di kedai tertentu, dan akses ke lounge lapangan terbang.

Semakin kerap anda menggunakan kad kredit, semakin banyak ganjaran yang anda boleh peroleh.

4. Membina Sejarah Kredit

Penggunaan kad kredit secara bertanggungjawab dapat membantu membina sejarah kredit yang baik.

Membayar bil tepat pada waktunya dan tidak melebihi had kredit menunjukkan kemampuan anda untuk menguruskan kredit dengan baik, yang boleh meningkatkan skor kredit anda dan memudahkan permohonan pinjaman di masa hadapan.

5. Perlindungan Tambahan

Kad kredit menyediakan perlindungan tambahan berbanding kad debit atau wang tunai. Sekiranya berlaku transaksi yang tidak dibenarkan atau penipuan, anda boleh memfailkan pertikaian dengan bank untuk mendapatkan kembali wang anda.

Banyak kad kredit juga menawarkan insurans perjalanan, perlindungan pembelian, dan jaminan lanjutan untuk barangan yang dibeli menggunakan kad kredit.

Keburukan Kad Kredit

Walaupun kad kredit mempunyai banyak kebaikan, terdapat lima keburukan utama yang perlu diperhatikan:

1. Risiko Hutang Tinggi

Kad kredit boleh menyebabkan hutang yang tinggi jika tidak digunakan dengan bijak.

Kemudahan meminjam wang boleh mendorong perbelanjaan berlebihan, dan jika anda tidak membayar baki tertunggak sepenuhnya setiap bulan, faedah yang tinggi akan dikenakan, meningkatkan jumlah hutang dengan cepat.

2. Caj dan Yuran Tersembunyi

Kad kredit sering mengenakan caj dan yuran yang mungkin tidak jelas, seperti caj lewat bayar, caj pengeluaran tunai, yuran tahunan, dan faedah tinggi.

Jika anda tidak memahami terma dan syarat kad kredit dengan baik, anda mungkin terkejut dengan caj tersembunyi yang boleh membebankan kewangan anda.

3. Impak Negatif pada Skor Kredit

Walaupun penggunaan kad kredit dengan bijak boleh memperbaiki skor kredit, penggunaan yang tidak terkawal boleh merosakkan skor kredit.

Kerap melepasi had kredit, membayar bil lewat, atau gagal membayar baki tertunggak boleh menjejaskan skor kredit dan menyukarkan permohonan pinjaman pada masa hadapan.

4. Risiko Penipuan dan Kecurian Identiti

Kad kredit mendedahkan anda kepada risiko penipuan dan kecurian identiti. Jika maklumat kad dicuri atau digodam, penjenayah boleh melakukan transaksi yang tidak dibenarkan.

Walaupun banyak bank menawarkan perlindungan, proses memfailkan pertikaian dan mendapatkan kembali wang yang dicuri boleh menjadi rumit dan memakan masa.

5. Pembaziran dengan Perbelanjaan Tidak Perlu

Kad kredit boleh mendorong perbelanjaan tidak perlu, terutamanya dengan adanya ganjaran dan promosi. Anda mungkin tergoda untuk berbelanja lebih dari kemampuan anda hanya untuk mendapatkan mata ganjaran atau diskaun.

Ini boleh menyebabkan tabiat perbelanjaan yang tidak sihat dan masalah kewangan jangka panjang jika tidak dikawal dengan baik.

Apa Syarat untuk Memohon Kad Kredit?

Untuk memohon kad kredit di Malaysia, terdapat lima syarat utama yang perlu dipenuhi, iaitu:

- Kewarganegaraan

Pemohon mesti merupakan warganegara Malaysia atau penduduk tetap di negara ini. - Umur

Pemohon perlu berusia sekurang-kurangnya 21 tahun. - Pendapatan Minimum

Pemohon harus mempunyai pendapatan bulanan yang memenuhi syarat minimum yang ditetapkan oleh bank, biasanya antara RM2,000 hingga RM3,000 sebulan. Kadar ini boleh berbeza bergantung pada jenis kad kredit yang dipohon. - Dokumen Sokongan

Dokumen penting yang perlu disediakan termasuk kad pengenalan (MyKad), slip gaji terkini atau penyata akaun bank, serta bukti alamat kediaman seperti bil utiliti. - Sejarah Kredit

Bank akan menyemak sejarah kredit pemohon untuk memastikan mereka mempunyai rekod pembayaran balik yang baik dan tidak memiliki hutang tertunggak yang serius. Sejarah kredit yang baik akan meningkatkan kemungkinan permohonan kad kredit diluluskan.

Jika anda memenuhi semua syarat ini, permohonan kad kredit anda berkemungkinan besar akan diterima oleh bank.

Bolehkah Mohon Kad Kredit dengan Gaji RM1500?

Secara umumnya, pemohon dengan gaji RM1500 mungkin menghadapi kesukaran untuk mendapatkan kelulusan kad kredit di Malaysia. Kebanyakan bank menetapkan syarat gaji minimum sekitar RM2,000 hingga RM3,000 sebulan untuk kelayakan memohon kad kredit. Oleh itu, mereka yang bergaji RM1,500 sering kali tidak layak untuk memohon kad kredit tradisional.

Walau bagaimanapun, ada beberapa pengecualian yang mungkin sesuai untuk mereka yang mempunyai gaji lebih rendah:

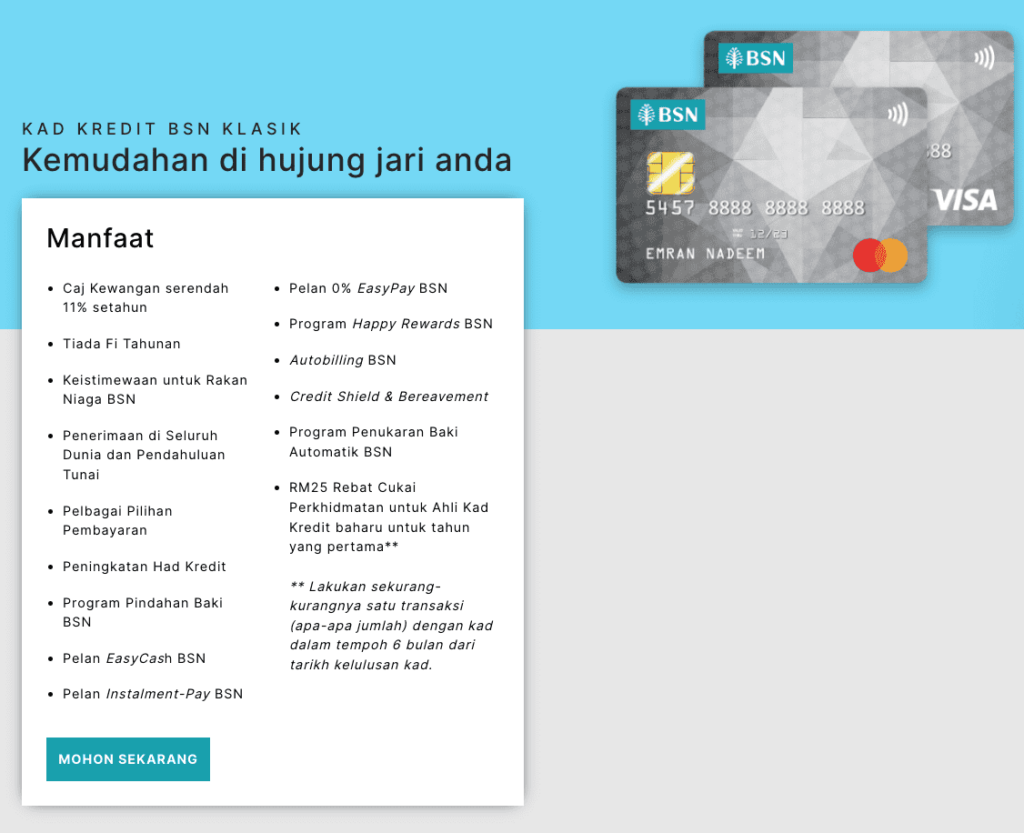

- Kad Kredit dengan Gaji Minimum Rendah: Sesetengah bank seperti Bank Simpanan Nasional (BSN) menawarkan kad kredit dengan syarat kelayakan yang lebih rendah, seperti BSN Classic Card yang boleh dipohon dengan gaji minimum RM1,500. Namun, kad ini mungkin mempunyai had kredit yang lebih rendah dan syarat kelulusan yang lebih ketat.

- Kad Kredit Berasaskan Cagaran: Individu yang bergaji rendah juga boleh mempertimbangkan kad kredit berasaskan cagaran. Kad ini memerlukan pemohon untuk meletakkan sejumlah wang sebagai cagaran, yang boleh membantu dalam mendapatkan kelulusan kad kredit walaupun gaji tidak mencapai syarat minimum yang biasa.

- Kad Kredit Prabayar: Kad kredit prabayar juga merupakan pilihan alternatif. Walaupun ia tidak menawarkan garis kredit seperti kad kredit biasa, ia membolehkan anda memuat naik jumlah wang tertentu ke dalam kad dan menggunakannya untuk transaksi, tanpa risiko hutang yang tinggi.

Penting untuk Diingat: Walaupun anda mungkin layak untuk memohon kad kredit dengan gaji RM1,500, adalah penting untuk menilai kemampuan kewangan anda dengan teliti. Pastikan anda mampu membayar balik baki kad kredit sepenuhnya setiap bulan untuk mengelakkan masalah hutang dan caj faedah yang tinggi.

Senarai Pilihan Kad Kredit di Malaysia

Di Malaysia, terdapat pelbagai pilihan kad kredit yang ditawarkan oleh bank-bank utama dengan ciri dan faedah yang berbeza. Berikut adalah perbandingan beberapa kad kredit popular dari pelbagai bank:

1. Malayan Banking Berhad (Maybank)

- Kad Kredit: Maybank 2 Gold Cards

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Rebat tunai 5% pada hujung minggu, sehingga 5x TreatsPoints untuk pembelian pada hari kerja, yuran tahunan percuma seumur hidup (tertakluk kepada syarat)

2. CIMB Group Holdings

- Kad Kredit: CIMB e Credit Card

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Yuran tahunan percuma untuk tahun pertama, sehingga 12x Bonus Points untuk transaksi tertentu, 3x Bonus Points untuk pembayaran tanpa sentuh harian, pelan pemindahan baki dengan kadar faedah rendah

3. Public Bank Berhad

- Kad Kredit: Quantum Visa dan MasterCard

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Rebat tunai 2% untuk transaksi tanpa sentuh, ganjaran VIP Points, yuran tahunan percuma seumur hidup (tertakluk kepada syarat)

4. RHB Bank

- Kad Kredit: RHB Shell Visa Credit Card

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Rebat tunai sehingga 12% untuk perbelanjaan di stesen minyak Shell, 5% untuk perbelanjaan dalam talian dan bil utiliti, yuran tahunan dikecualikan pada tahun pertama

5. HSBC Bank Malaysia

- Kad Kredit: HSBC Platinum Credit Card

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: 8x mata ganjaran untuk pembelian tanpa sentuh, 5x mata ganjaran untuk pembelian dalam talian, luar negara, dan barangan runcit, yuran tahunan percuma seumur hidup (tertakluk kepada syarat)

6. Alliance Bank Malaysia Berhad

- Kad Kredit: Alliance Bank Visa Platinum

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Sehingga 8x Timeless Bonus Points untuk perbelanjaan dalam talian, luar negara, makan, dan beli-belah, yuran tahunan dikecualikan untuk tahun pertama

7. Hong Leong Bank

- Kad Kredit: HLB Wise

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Rebat tunai sehingga 8% untuk kategori tertentu seperti pembelian dalam talian, yuran tahunan RM98

8. Bank Islam Malaysia

- Kad Kredit: Kad kredit Bank Islam

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Program ganjaran dengan mata ganjaran dan rebat tunai, tempoh tanpa faedah sekitar 20 hari, pelan pemindahan baki dengan kadar faedah kompetitif

9. Affin Bank

- Kad Kredit: Affin Duo Visa

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Rebat tunai 3% untuk transaksi seperti tambah nilai e-wallet, pembelian dalam talian, dan bil automatik, yuran tahunan rendah RM75, boleh dikecualikan dengan penggunaan tahunan yang minimum

10. Standard Chartered Bank Malaysia

- Kad Kredit: Standard Chartered JustOne Platinum Mastercard

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Rebat tunai, mata ganjaran yang boleh ditebus untuk pelbagai barangan dan perkhidmatan, yuran tahunan percuma seumur hidup untuk kad tertentu

11. Bank Simpanan Nasional (BSN)

- Kad Kredit: BSN Classic Card

- Kadar Faedah: 15% hingga 18% setahun

- Faedah: Program ganjaran dengan mata ganjaran, yuran tahunan rendah, pelan pemindahan baki dengan kadar faedah kompetitif, tempoh tanpa faedah sekitar 20 hari

Setiap kad kredit menawarkan faedah dan ciri yang berbeza, jadi penting untuk mempertimbangkan keperluan dan gaya hidup anda sebelum memilih kad kredit yang paling sesuai.