AKPK atau Agensi Kaunseling dan Pengurusan Kredit – adalah sebuah badan yang ditubuhkan oleh Bank Negara Malaysia pada tahun 2006 dengan tujuan untuk membantu individu yang menghadapi masalah kewangan dalam menguruskan hutang mereka. Agensi ini menyediakan perkhidmatan kaunseling kewangan secara percuma, mendidik masyarakat tentang pengurusan kewangan, dan menyokong peminjam yang sukar membayar balik hutang melalui program pengurusan hutang (DMP).

Namun, walaupun AKPK menawarkan pelbagai manfaat, terdapat beberapa kelemahan yang perlu dipertimbangkan. Antara kekurangan AKPK termasuk penurunan skor kredit, kesukaran untuk mendapatkan pinjaman baru, ketergantungan yang berlebihan pada AKPK, dan syarat-syarat yang ketat yang perlu dipatuhi.

Berikut adalah penjelasan terperinci yang telah dirangkum oleh loginmasuk.my.

Sejarah AKPK

Agensi Kaunseling dan Pengurusan Kredit (AKPK) adalah sebuah agensi di bawah Bank Negara Malaysia yang ditubuhkan dengan tujuan untuk membantu individu menguruskan kewangan mereka dengan lebih baik dan menggunakan kredit secara bijak. Berikut adalah ringkasan sejarah dan perkembangan utama AKPK:

Penubuhan dan Objektif

Tarikh Penubuhan: AKPK ditubuhkan pada 17 April 2006.

Objektif Utama:

- Membantu individu yang menghadapi masalah kewangan melalui kaunseling dan pendidikan kewangan.

- Menyediakan Program Pengurusan Kredit (PPK) untuk membantu individu menyatukan dan menguruskan hutang mereka dengan lebih berkesan.

Aktiviti Utama

- Pendidikan Kewangan: Menawarkan pendidikan mengenai perancangan kewangan, pengurusan kredit, dan kepentingan tabungan.

- Kaunseling Kewangan: Memberi kaunseling kewangan percuma untuk membantu individu memahami situasi kewangan mereka dan merangka pelan penyelesaian yang sesuai.

- Program Pengurusan Kredit (PPK): Menyediakan penyelesaian penyatuan hutang melalui pelan pembayaran yang berpatutan dan berstruktur.

Perkembangan dan Pencapaian

- Statistik Pendaftaran (April 2018): Sehingga April 2018, seramai 28,000 orang telah mendaftar untuk mendapatkan perkhidmatan kaunseling kewangan daripada AKPK.

- Permohonan Program Pengurusan Kredit (DMP): Dari jumlah tersebut, sebanyak 4,000 individu telah memohon untuk mengikuti Program Pengurusan Kredit (DMP).

Pengerusi AKPK

- Anuar Mohd Hussain: Mengambil alih jawatan Pengerusi AKPK pada 3 September 2018.

Peranan dan Impak

AKPK memainkan peranan penting dalam:

- Menyediakan Sokongan Kewangan: Membantu individu mengatasi masalah kewangan dengan memberikan nasihat dan penyelesaian praktikal.

- Menggalakkan Pengurusan Kewangan Bijak: Mengedukasi masyarakat tentang pengurusan kewangan yang berhemah untuk mencegah masalah kewangan di masa hadapan.

- Menyumbang kepada Kestabilan Kewangan Negara: Dengan mengurangkan jumlah individu yang menghadapi masalah hutang, AKPK menyumbang kepada kestabilan kewangan keseluruhan di Malaysia.

Apakah Keburukan dan Kebaikan AKPK?

Walaupun AKPK (Agensi Kaunseling dan Pengurusan Kredit) menawarkan pelbagai kelebihan dalam membantu individu menguruskan hutang mereka, terdapat beberapa keburukan dan kelemahan yang perlu dipertimbangkan. Berikut adalah keburukan yang mungkin dihadapi oleh individu yang menggunakan perkhidmatan AKPK:

Kekurangan AKPK

1. Penurunan Skor Kredit

Salah satu keburukan utama adalah penurunan skor kredit. Apabila seseorang menyertai Program Pengurusan Hutang (DMP) AKPK, maklumat tersebut akan direkodkan dalam laporan kredit mereka. Ini boleh menjejaskan penilaian kredit mereka, terutamanya jika melibatkan penstrukturan semula hutang dan perubahan jadual pembayaran.

2. Kesukaran Mendapatkan Pinjaman Baharu

Penurunan skor kredit boleh menyebabkan kesukaran dalam mendapatkan pinjaman baharu pada masa hadapan. Institusi kewangan biasanya akan menyemak sejarah kredit sebelum meluluskan sebarang permohonan pinjaman. Penyertaan dalam DMP menunjukkan bahawa individu tersebut pernah menghadapi masalah kewangan, yang mungkin dianggap sebagai risiko oleh pemberi pinjaman.

3. Terlalu Bergantung kepada AKPK

Salah satu keburukan ketara ialah ketergantungan kepada perkhidmatan AKPK. Individu yang sering bergantung kepada AKPK mungkin tidak mengembangkan kemahiran pengurusan kewangan yang diperlukan untuk berdikari dan menguruskan kewangan mereka sendiri.

4. Terikat dengan Syarat AKPK

Individu yang menyertai DMP mungkin terikat dengan syarat dan peraturan yang ditetapkan oleh AKPK. Ini boleh menghadkan kebebasan mereka dalam membuat keputusan kewangan, seperti larangan mengambil pinjaman baharu atau menggunakan kad kredit sehingga hutang mereka diselesaikan.

5. Kos Tersembunyi dalam Pengurusan Hutang

Walaupun perkhidmatan AKPK adalah percuma, terdapat kos tersembunyi seperti masa yang dihabiskan untuk kaunseling dan mesyuarat. Ini boleh menyebabkan kehilangan produktiviti di tempat kerja atau mengurangkan masa untuk aktiviti lain yang lebih bermanfaat.

6. Kesan Psikologi dan Stigma Sosial

Proses pengurusan hutang boleh menjadi menekan dan memalukan bagi sesetengah individu. Stigma sosial yang dikaitkan dengan mendapatkan bantuan kewangan boleh menjejaskan kesihatan mental dan emosi.

7. Kekangan dalam Rundingan dengan Pemiutang

AKPK berperanan sebagai pengantara antara individu yang berhutang dan pemiutang, tetapi mereka mungkin menghadapi kekangan dalam rundingan dengan pemiutang, terutamanya dengan institusi kewangan yang besar. Pemiutang mungkin tidak bersetuju dengan semua cadangan yang dikemukakan oleh AKPK, menyebabkan proses menjadi rumit dan memakan masa.

8. Jenis Hutang yang Diliputi AKPK Adalah Terbatas

AKPK hanya boleh membantu dengan jenis hutang tertentu seperti kad kredit dan pinjaman peribadi. Hutang lain seperti pinjaman perniagaan, pinjaman pelajaran, dan pinjaman tidak berlesen tidak diliputi dalam perkhidmatan mereka, yang boleh menghadkan keberkesanan mereka dalam membantu individu dengan pelbagai jenis hutang.

9. Dibebani Pembayaran Hutang yang Berpanjangan

Program DMP biasanya memerlukan tempoh masa yang panjang untuk menyelesaikan hutang, yang boleh mengambil masa sehingga 5 tahun atau lebih. Ini boleh membebani individu dengan komitmen pembayaran yang berpanjangan.

10. Pengurangan dalam Aliran Tunai Bulanan

Mengikuti DMP AKPK memerlukan komitmen untuk membuat pembayaran bulanan yang tetap kepada pemiutang. Hal ini boleh mengurangkan aliran tunai bulanan yang tersedia untuk perbelanjaan lain seperti perbelanjaan harian, pendidikan anak-anak, dan simpanan kecemasan.

Secara keseluruhan, walaupun AKPK menyediakan sokongan penting dalam menguruskan hutang, penting untuk mempertimbangkan keburukan ini dan membuat keputusan yang bijak mengenai perancangan kewangan peribadi.

Kebaikan AKPK

AKPK (Agensi Kaunseling dan Pengurusan Kredit) menyediakan pelbagai manfaat kepada individu yang menghadapi masalah hutang serta kepada masyarakat secara keseluruhan. Berikut adalah beberapa kebaikan utama AKPK:

1. Kaunseling Kewangan Percuma

AKPK menyediakan perkhidmatan kaunseling kewangan secara percuma kepada individu yang menghadapi masalah hutang. Ini membantu mereka memahami situasi kewangan mereka dengan lebih baik dan merangka pelan pembayaran balik yang sesuai dengan kemampuan mereka. Kaunseling ini memberikan panduan dalam merancang kewangan secara efektif dan mengatasi masalah hutang.

2. Pendidikan Kewangan

AKPK memainkan peranan penting dalam mendidik masyarakat mengenai pengurusan kewangan yang bijak. Ini termasuk:

- Perancangan Bajet: Membantu individu membuat belanjawan yang realistik.

- Penggunaan Kredit: Mengajar penggunaan kredit yang bertanggungjawab untuk mengelakkan masalah hutang.

- Kepentingan Tabungan: Memotivasi individu untuk menabung dan merancang masa depan kewangan mereka.

3. Menggalakkan Amalan Pemberian Pinjaman yang Bertanggungjawab

AKPK bekerjasama dengan institusi kewangan untuk menggalakkan amalan pemberian pinjaman yang bertanggungjawab. Ini bertujuan untuk melindungi pengguna daripada terperangkap dalam situasi hutang yang tidak mampu dibayar. Mereka membantu memastikan bahawa pinjaman diberikan dengan mempertimbangkan keupayaan sebenar peminjam untuk membayar balik.

4. Membantu Individu Menguruskan Hutang

Melalui Program Pengurusan Kredit (PPK), AKPK membantu individu menyatukan hutang mereka dan membayar balik dengan terma yang lebih berpatutan. PPK menawarkan:

- Penyatuan Hutang: Menggabungkan beberapa hutang dalam satu pelan pembayaran.

- Pelan Pembayaran: Menyediakan terma pembayaran yang lebih sesuai dengan kemampuan peminjam.

- Pengantaraan: Bertindak sebagai pengantara antara peminjam dan pemiutang untuk mendapatkan terma yang lebih baik.

5. Menyumbang kepada Kestabilan Kewangan

Dengan membantu individu menguruskan hutang mereka dan mempromosikan pengurusan kewangan yang bijak, AKPK menyumbang kepada kestabilan kewangan keseluruhan di Malaysia. Ini mengurangkan risiko masalah hutang yang meluas, yang boleh memberi kesan negatif kepada ekonomi negara.

6. Menyediakan Data dan Analisis

AKPK mengumpul dan menganalisis data berkaitan hutang pengguna. Maklumat ini membantu pembuat dasar memahami trend dan corak hutang dengan lebih baik. Analisis ini penting untuk merangka strategi dan polisi yang berkesan dalam menangani masalah hutang di peringkat nasional.

Cara Login ke AKPK Customer Portal

Untuk log masuk ke Portal Pelanggan AKPK, ikuti langkah-langkah berikut:

1. Layari Laman Web:

- Kunjungi AKPK Customer Portal.

2. Masukkan User ID dan Password:

- Masukkan User ID anda di kotak yang disediakan.

- Masukkan Password di kotak yang disediakan.

- Jika ini adalah kali pertama anda log masuk, gunakan kata laluan sementara yang diberikan oleh AKPK dan pastikan anda menukarnya kepada kata laluan pilihan anda selepas log masuk pertama kali.

3. Klik “LOGIN”:

- Selepas memasukkan User ID dan Password, klik butang “LOGIN” untuk mengakses akaun anda.

4. Akses Perkhidmatan:

- Anda boleh memantau status permohonan AKPK anda.

- Melihat dan memuat turun penyata akaun.

- Mengemaskini maklumat peribadi.

- Mengemukakan pertanyaan atau permintaan kepada AKPK.

- Mengakses sumber pendidikan kewangan.

Apa Syarat untuk Memohon Bantuan AKPK?

Untuk memohon bantuan daripada AKPK (Agensi Kaunseling dan Pengurusan Kredit), anda perlu memenuhi syarat-syarat berikut:

- Warganegara atau Pemastautin Tetap Malaysia

Anda mesti merupakan warganegara Malaysia atau pemastautin tetap yang menetap di Malaysia. - Mempunyai Sumber Pendapatan

Anda perlu mempunyai sumber pendapatan, sama ada dari pekerjaan atau perniagaan, untuk memenuhi syarat bagi perkhidmatan AKPK. - Mempunyai Hutang dengan Penyedia Kewangan yang Dikawal Selia

Hutang anda perlu dengan penyedia kewangan yang dikawal selia oleh Bank Negara Malaysia, seperti bank, syarikat pemberi pinjaman, atau pengeluar kad kredit. - Tidak Muflis

Anda tidak boleh berada dalam status muflis atau menghadapi prosiding kebankrapan semasa permohonan. Sekiranya anda berada dalam proses kebankrapan, anda tidak layak untuk memohon bantuan AKPK. - Komitmen untuk Menyelesaikan Hutang

Pemohon perlu menunjukkan komitmen yang serius untuk menyelesaikan hutang mereka dan bersedia untuk bekerjasama dengan AKPK sepanjang proses pengurusan hutang.

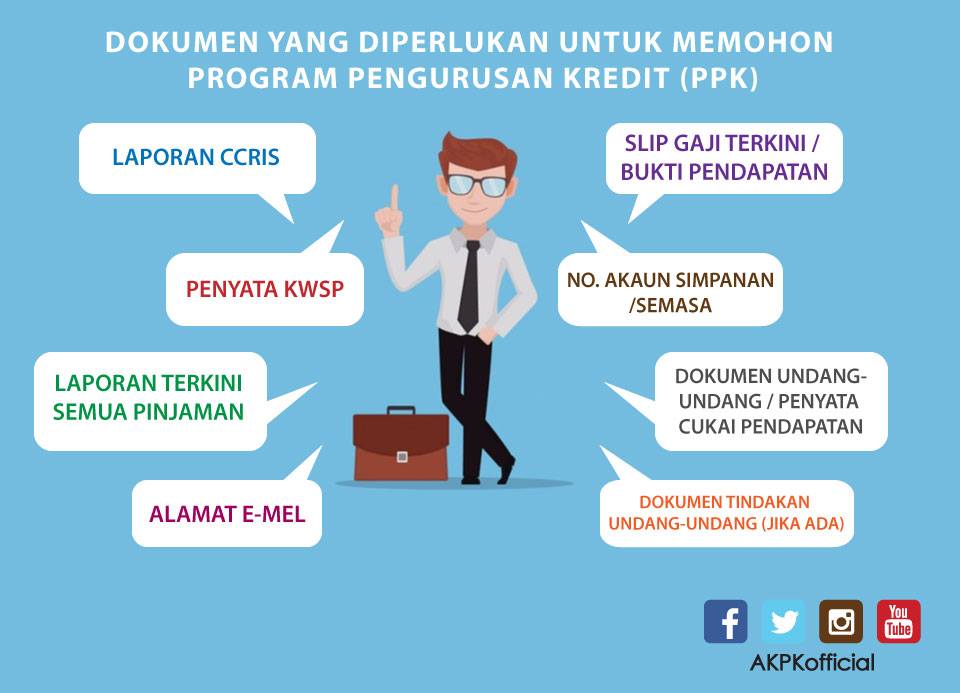

Syarat Tambahan untuk Program Pengurusan Kredit (PPK)

Jika anda ingin memohon Program Pengurusan Kredit (PPK) yang ditawarkan oleh AKPK, terdapat beberapa syarat tambahan:

- Jumlah Hutang

Jumlah hutang anda perlu tidak melebihi RM1 juta. - Tempoh Pembayaran Balik

Tempoh pembayaran balik hutang di bawah PPK biasanya adalah antara 5 hingga 10 tahun, bergantung pada jumlah hutang dan kemampuan anda untuk membayar.

Berapa Lama Proses Permohonan AKPK?

Proses permohonan AKPK biasanya memakan masa antara 2 hingga 4 minggu, bergantung pada kerumitan kes dan kesediaan dokumen yang diperlukan. Langkah pertama adalah sesi kaunseling kewangan, yang biasanya boleh dijalankan pada hari yang sama anda membuat temu janji.

Setelah sesi kaunseling, jika anda layak dan bersetuju untuk menyertai Program Pengurusan Kredit (PPK), AKPK akan menyediakan cadangan pelan pembayaran. Proses ini mungkin memakan masa beberapa hari hingga beberapa minggu, kerana AKPK perlu berunding dengan pemiutang anda dan mendapatkan persetujuan mereka.

Setelah pelan pembayaran dipersetujui oleh semua pihak, ia akan dilaksanakan. Walau bagaimanapun, tempoh sebenar pelaksanaan mungkin berbeza mengikut situasi individu dan kerjasama pemiutang.

Bagaimana Cara Menyelesaikan Hutang AKPK Dengan Cepat?

Untuk menyelesaikan hutang dengan lebih cepat melalui AKPK (Agensi Kaunseling dan Pengurusan Kredit), anda boleh mengikuti beberapa langkah praktikal. Berikut adalah panduan terperinci mengenai cara-cara tersebut:

1. Dapatkan Khidmat Kaunseling Kewangan AKPK

Langkah pertama adalah menghubungi AKPK untuk sesi kaunseling kewangan secara percuma. Dalam sesi ini, kaunselor akan menganalisis keadaan kewangan anda termasuk pendapatan, perbelanjaan, aset, dan liabiliti. Dengan maklumat ini, kaunselor akan memberikan nasihat yang sesuai untuk membantu anda menyelesaikan hutang dengan lebih cepat.

2. Buat Bajet yang Ketat

Setelah sesi kaunseling, bekerjasama dengan kaunselor untuk menyusun bajet yang ketat. Fokuskan pada pengurangan perbelanjaan yang tidak perlu dan tingkatkan jumlah wang yang boleh diperuntukkan untuk pembayaran hutang setiap bulan. Ini mungkin memerlukan pengurangan dalam perbelanjaan hiburan dan mencari cara untuk menjimatkan wang.

3. Gunakan Kaedah “Debt Snowball” atau “Debt Avalanche”

Pilih kaedah pembayaran hutang yang sesuai untuk anda. Kaedah “debt snowball” melibatkan pembayaran hutang dari yang terkecil hingga terbesar, memberikan motivasi melalui pencapaian cepat. Sebaliknya, kaedah “debt avalanche” memberi tumpuan kepada hutang dengan kadar faedah tertinggi, yang boleh menjimatkan wang faedah dalam jangka panjang.

4. Pertimbangkan Mendapatkan Pekerjaan Sampingan

Untuk mempercepatkan penyelesaian hutang, pertimbangkan untuk meningkatkan pendapatan melalui pekerjaan sampingan atau menjual barang yang tidak diperlukan. Pekerjaan sampingan dan penjualan barang boleh memberikan tambahan aliran wang yang berguna untuk membayar hutang.

5. Mohon untuk Program Pengurusan Kredit (PPK)

Jika layak, mohon Program Pengurusan Kredit (PPK) melalui AKPK. PPK menyatukan hutang anda di bawah satu pelan pembayaran yang lebih mudah diurus. AKPK akan berunding dengan pemiutang untuk mendapatkan syarat pembayaran yang lebih baik seperti tempoh pembayaran yang lebih panjang atau kadar faedah yang lebih rendah.

6. Elakkan daripada Membuat Hutang Baru

Semasa proses penyelesaian hutang, elakkan membuat hutang baru. Hutang tambahan hanya akan menambah beban kewangan dan melambatkan kemajuan penyelesaian hutang sedia ada. Jika perlu membuat pembelian besar, cari alternatif seperti menyimpan wang terlebih dahulu atau meminjam dari ahli keluarga atau rakan.

7. Kekal Berdisiplin

Penyelesaian hutang memerlukan masa dan komitmen. Tetapkan matlamat kecil dan raikan setiap pencapaian anda. Contohnya, anda boleh menetapkan matlamat untuk melunaskan satu hutang dalam tempoh tiga bulan dan memberikan ganjaran kecil kepada diri sendiri apabila berjaya mencapainya. Pastikan anda kekal berdisiplin dalam mematuhi bajet dan mengelakkan perbelanjaan yang tidak perlu.

Dengan mengikuti langkah-langkah ini dan mendapatkan sokongan daripada AKPK, anda akan dapat menyelesaikan hutang dengan lebih cepat dan mencapai kestabilan kewangan yang lebih baik.

Bagaimana Cara Pengiraan AKPK?

AKPK menggunakan beberapa kaedah pengiraan untuk menilai keadaan kewangan individu dan merancang pelan pengurusan hutang yang sesuai. Berikut adalah kaedah utama pengiraan yang digunakan oleh AKPK:

1. Pengiraan Nisbah Komitmen Hutang (Debt Service Ratio – DSR)

Nisbah Komitmen Hutang (DSR) mengukur peratusan pendapatan bersih yang digunakan untuk membayar ansuran hutang setiap bulan. Formula pengiraan DSR adalah:

DSR = (Jumlah Ansuran Bulanan Hutang / Pendapatan Bersih Bulanan) x 100%

Contoh: Jika jumlah ansuran bulanan hutang anda adalah RM2,000 dan pendapatan bersih bulanan anda adalah RM5,000, maka DSR anda adalah 40%. AKPK biasanya mencadangkan agar DSR tidak melebihi 60% untuk memastikan pengurusan hutang yang berkesan dan mampan.

2. Pengiraan Lebihan Pendapatan (Surplus Income)

Lebihan pendapatan adalah jumlah wang yang tinggal selepas menolak perbelanjaan bulanan dan ansuran hutang daripada pendapatan bersih bulanan. Formula untuk mengira lebihan pendapatan adalah:

Lebihan Pendapatan = Pendapatan Bersih Bulanan – (Perbelanjaan Bulanan + Ansuran Hutang Bulanan)

Lebihan pendapatan ini digunakan untuk menilai keupayaan seseorang dalam membayar hutang serta memastikan gaya hidup yang mampan.

3. Pengiraan Pelan Pembayaran di bawah Program Pengurusan Kredit (PPK)

Jika anda layak untuk menyertai Program Pengurusan Kredit (PPK), AKPK akan mengira pelan pembayaran balik berdasarkan beberapa faktor berikut:

- Jumlah Hutang yang Layak Dikonsolidasikan

- Tempoh Pembayaran Balik: Biasanya antara 5 hingga 10 tahun.

- Kadar Faedah yang Dikenakan: Jika ada.

- Pendapatan Bersih dan Perbelanjaan Bulanan

AKPK akan berunding dengan pemiutang untuk mendapatkan terma pembayaran yang paling sesuai, berdasarkan faktor-faktor di atas.

Proses Pengiraan dan Penilaian

Pengiraan-pengiraan ini membantu AKPK menilai keadaan kewangan individu secara menyeluruh dan merancang pelan pengurusan hutang yang berkesan. Kaunselor AKPK akan bekerjasama dengan setiap pemohon untuk menentukan pendekatan yang paling sesuai berdasarkan keadaan kewangan mereka, kerana setiap situasi adalah unik.

Kesan AKPK kepada Penjawat Awam

Penyertaan dalam program AKPK untuk penjawat awam boleh membawa kepada pelbagai implikasi, sama ada positif atau negatif, terhadap kerjaya dan keadaan kewangan mereka. Berikut adalah kesan utama yang perlu dipertimbangkan:

1. Implikasi terhadap Kerjaya

- Penilaian Prestasi dan Kenaikan Pangkat: Penyertaan dalam AKPK boleh mempengaruhi penilaian prestasi dan peluang kenaikan pangkat. Sesetengah jabatan kerajaan mungkin memandang serius masalah kewangan peribadi kakitangan, kerana ia boleh dianggap sebagai risiko terhadap integriti dan kebolehpercayaan pekerja. Namun, ada juga majikan yang mungkin menghargai inisiatif pekerja untuk menyelesaikan masalah kewangan secara proaktif.

2. Potongan Gaji Automatik

- Pengurangan Pendapatan: Potongan gaji automatik untuk membayar hutang melalui AKPK boleh mengurangkan pendapatan bersih bulanan. Penjawat awam perlu merancang semula belanjawan mereka untuk mengimbangi pengurangan ini dan mungkin perlu menyesuaikan gaya hidup mereka dengan lebih ketat.

3. Kesukaran Mendapatkan Pinjaman Perumahan Kerajaan

- Cabaran untuk Kemudahan Kewangan: Penjawat awam yang menyertai AKPK mungkin menghadapi cabaran dalam mendapatkan pinjaman perumahan kerajaan atau kemudahan kewangan lain. Penyertaan dalam AKPK boleh dilihat sebagai risiko kredit yang lebih tinggi, menyukarkan kelulusan pinjaman tambahan.

4. Kesan terhadap Kelayakan Kenaikan Pangkat

- Pertimbangan Kenaikan Pangkat: Masalah kewangan serius boleh dianggap sebagai faktor negatif dalam pertimbangan kenaikan pangkat. Walau bagaimanapun, jika penjawat awam dapat menyelesaikan hutang mereka melalui AKPK dan menunjukkan pengurusan kewangan yang lebih baik, ini boleh memberi kesan positif terhadap prospek kenaikan pangkat pada masa depan.

5. Impak terhadap Keselamatan Pekerjaan

- Kebimbangan Keselamatan: Masalah kewangan yang berterusan mungkin dianggap sebagai risiko dalam jawatan yang memerlukan integriti kewangan tinggi. Penjawat awam yang menghadapi masalah kewangan mungkin menghadapi pengawasan tambahan dalam beberapa jawatan.

6. Kesan terhadap Elaun dan Kemudahan

- Pengurangan Elaun: Elaun atau kemudahan tambahan mungkin terjejas jika penjawat awam terlibat dalam program AKPK. Sebagai contoh, elaun perjalanan atau tugas khas mungkin dikurangkan atau ditarik balik, bergantung pada dasar jabatan.

7. Implikasi terhadap Persaraan

- Perancangan Persaraan: Penyertaan dalam AKPK boleh mempengaruhi perancangan persaraan jika tempoh pembayaran hutang melebihi umur persaraan. Penjawat awam mungkin perlu menyesuaikan simpanan persaraan mereka atau mencari sumber pendapatan tambahan selepas bersara.

8. Kesan Psikologi dan Tekanan di Tempat Kerja

- Tekanan Psikologi: Penjawat awam yang menyertai AKPK mungkin mengalami tekanan psikologi tambahan akibat stigma sosial atau kebimbangan tentang persepsi rakan sekerja. Ini boleh menjejaskan prestasi kerja dan kesejahteraan mental.

9. Impak terhadap Peluang Latihan dan Pembangunan

- Peluang Latihan: Masalah kewangan yang serius boleh mempengaruhi peluang untuk mengikuti kursus atau latihan tambahan yang memerlukan kos. Penjawat awam mungkin terhad dalam mendapatkan peluang pembangunan kerjaya yang mahal, tetapi masih boleh memanfaatkan program latihan dalaman atau kursus yang lebih kos efektif.

Penting untuk penjawat awam yang menyertai AKPK untuk terus berkomunikasi dengan majikan mereka dan mengambil langkah-langkah untuk menguruskan masalah kewangan dengan baik. Ini boleh membantu meminimumkan kesan negatif terhadap kerjaya dan kesejahteraan mereka.

Kesimpulan

AKPK menyediakan sokongan penting kepada individu yang menghadapi masalah hutang melalui pelbagai perkhidmatan dan program. Walau bagaimanapun, terdapat juga keburukan yang perlu dipertimbangkan, seperti penurunan skor kredit, kebergantungan kepada AKPK, dan kesan psikologi. Menguruskan hutang dengan bijak dan memahami implikasi jangka panjang adalah penting untuk mencapai kestabilan kewangan.