Pinjaman wang berlesen – merujuk kepada perkhidmatan pinjaman yang disediakan oleh syarikat yang telah mendapatkan lesen daripada kerajaan untuk menjalankan operasi pemberian pinjaman. Syarikat-syarikat ini diletakkan di bawah peraturan dan pengawasan kerajaan bagi memastikan mereka menjalankan perniagaan dengan cara yang adil dan beretika.

Syarikat pinjaman wang berlesen adalah entiti yang sah dari segi undang-undang dan dibenarkan untuk menawarkan pinjaman kepada individu serta perniagaan. Mereka perlu mematuhi syarat-syarat lesen, termasuk had kadar faedah, yuran, dan caj-caj lain yang mungkin dikenakan kepada peminjam.

Berikut adalah penjelasan terperinci yang telah dirangkum oleh loginmasuk.my.

Apakah Syarat-syarat Sah Menjadi Syarikat Pinjaman Wang Berlesen?

Untuk memohon sebagai syarikat pinjaman wang berlesen di Malaysia, terdapat syarat-syarat yang ditetapkan oleh Akta Pemberi Pinjam Wang 1951 dan dikawal selia oleh Kementerian Perumahan dan Kerajaan Tempatan (KPKT). Berikut adalah syarat-syarat utama yang perlu dipatuhi:

- Lesen yang Sah

Syarikat pinjaman wang perlu mendapatkan lesen daripada KPKT untuk menjalankan perniagaan pemberian pinjaman wang. - Modal Berbayar Minimum

Syarikat di Semenanjung Malaysia mesti mempunyai modal berbayar minimum RM1 juta, manakala syarikat di Sabah dan Sarawak perlu mempunyai modal berbayar minimum RM500,000. - Fi Lesen Tahunan

Syarikat pinjaman wang wajib membayar fi lesen tahunan sebanyak RM2,000. Jika permohonan pembaharuan lesen dibuat kurang daripada 60 hari sebelum tamat tempoh lesen, bayaran penalti tambahan sebanyak RM300 dikenakan. - Kadar Faedah Maksimum

Kadar faedah maksimum yang dibenarkan ialah 12% setahun untuk pinjaman yang dijamin dan 18% setahun untuk pinjaman yang tidak dijamin. - Kelulusan Caj Tambahan

Sebarang yuran dan caj tambahan yang dikenakan perlu diluluskan oleh KPKT dan mesti didedahkan secara jelas kepada peminjam. - Perjanjian Pinjaman Bertulis

Syarikat perlu menyediakan perjanjian pinjaman bertulis yang merangkumi semua terma dan syarat pinjaman, termasuk jumlah pinjaman, kadar faedah, tempoh pembayaran balik, serta sebarang yuran atau caj tambahan. - Penyimpanan Rekod

Syarikat bertanggungjawab untuk menyimpan rekod yang tepat dan terkini bagi semua transaksi pinjaman serta menyerahkan penyata berkala kepada KPKT. - Garis Panduan Pengutipan Hutang

Syarikat pinjaman wang mesti mematuhi garis panduan yang ditetapkan oleh KPKT dalam amalan pengutipan hutang, termasuk larangan terhadap ugutan, keganasan, atau gangguan. - Pendedahan Maklumat

Maklumat penting perlu didedahkan kepada peminjam, termasuk hak dan tanggungjawab mereka, proses membuat aduan, dan badan pengawalseliaan yang berkaitan. - Pemeriksaan Berkala

KPKT akan menjalankan pemeriksaan dan pengawasan berkala ke atas syarikat pinjaman wang untuk memastikan pematuhan terhadap undang-undang dan peraturan yang berkenaan.

Syarat-syarat ini diwujudkan untuk melindungi kepentingan peminjam dan memastikan industri pinjaman wang berlesen beroperasi dengan adil, telus, dan bertanggungjawab.

Adakah Syarikat Pinjaman Wang Berlesen Boleh Memberi Pinjaman Wang Segera?

Ya, syarikat pinjaman wang berlesen boleh menawarkan pinjaman wang segera kepada peminjam yang layak. Mereka dikawal selia oleh KPKT di bawah Akta Pemberi Pinjam Wang 1951 dan perlu mematuhi peraturan yang ditetapkan. Berikut adalah beberapa perkara penting mengenai pinjaman wang segera dari syarikat pinjaman wang berlesen:

1. Pelbagai Jenis Pinjaman

Syarikat pinjaman wang berlesen menawarkan pelbagai jenis pinjaman, termasuk pinjaman wang segera, pinjaman peribadi, pinjaman perniagaan kecil, dan pinjaman gadai janji. Pinjaman wang segera biasanya melibatkan jumlah yang lebih kecil dan tempoh pembayaran balik yang lebih pendek.

2. Syarat Kelayakan

Syarat kelayakan untuk pinjaman wang segera mungkin lebih longgar berbanding pinjaman bank. Walau bagaimanapun, peminjam perlu memenuhi kriteria asas seperti umur (18 tahun ke atas), bukti pendapatan, dan bukti alamat.

3. Kadar Faedah

Kadar faedah untuk pinjaman wang segera biasanya lebih tinggi berbanding pinjaman bank kerana risiko yang lebih tinggi dan tempoh pembayaran balik yang lebih pendek. Pastikan anda memahami kadar faedah yang dikenakan sebelum bersetuju dengan pinjaman.

4. Proses Permohonan

Proses permohonan untuk pinjaman wang segera biasanya lebih mudah dan cepat berbanding pinjaman bank. Peminjam boleh memohon secara dalam talian atau dengan melawat cawangan fizikal syarikat. Kelulusan dan pencairan dana biasanya berlaku dalam masa yang singkat.

5. Risiko dan Tanggungjawab

Walaupun pinjaman wang segera boleh menjadi penyelesaian cepat untuk masalah kewangan jangka pendek, penting untuk mempertimbangkan risiko dan tanggungjawab yang terlibat. Kegagalan untuk membayar balik pinjaman boleh mengakibatkan penalti, yuran tambahan, dan kesan negatif pada skor kredit anda.

Kelebihan dan Kekurangan Pinjaman Wang Berlesen

Kelebihan Wang Berlesen

1. Mudah dan Cepat

Proses permohonan pinjaman wang berlesen biasanya sangat mudah dan cepat. Banyak institusi kewangan berlesen di Malaysia menawarkan perkhidmatan ini, dan pemohon boleh memohon secara dalam talian atau melalui telefon. Keputusan permohonan biasanya diberikan dalam beberapa jam sahaja, memudahkan akses kepada dana dengan pantas.

2. Pelbagai Pilihan

Terdapat banyak pilihan pinjaman dari berbagai institusi kewangan berlesen. Pelanggan boleh memilih pinjaman yang paling sesuai dengan keperluan dan kemampuan kewangan mereka, memberikan fleksibiliti dalam menentukan produk pinjaman yang terbaik untuk mereka.

3. Syarat Kelayakan yang Mudah

Syarat kelayakan untuk memohon pinjaman wang berlesen biasanya lebih mudah dipenuhi. Peminjam dengan rekod kredit yang baik dan pendapatan yang mencukupi biasanya akan lebih mudah mendapat kelulusan.

4. Bayaran Ansuran Tetap

Dengan pinjaman wang berlesen, bayaran ansuran bulanan biasanya tetap sepanjang tempoh pinjaman. Ini memudahkan pelanggan untuk merancang bajet mereka kerana jumlah ansuran tetap setiap bulan.

Keburukan Pinjaman Wang Berlesen

1. Kadar Faedah Tinggi

Salah satu keburukan utama pinjaman wang berlesen adalah kadar faedah yang tinggi. Berdasarkan Akta Pemberi Pinjam Wang 1951, kadar faedah maksimum ialah 12% setahun untuk pinjaman bercagar dan 18% setahun untuk pinjaman tidak bercagar. Ini lebih tinggi berbanding kadar faedah pinjaman peribadi dari bank yang biasanya sekitar 5% hingga 8% setahun. Kadar faedah yang tinggi boleh menyebabkan peminjam terperangkap dalam kitaran hutang yang sukar dilepaskan.

2. Cara Kutipan Hutang yang Agresif

Ada pemberi pinjaman wang berlesen yang mungkin menggunakan taktik kutipan hutang yang agresif, termasuk ugutan fizikal, vandalisme, dan gangguan berlebihan. Ini boleh memberi kesan negatif terhadap kehidupan peminjam dan keluarga mereka.

3. Impak Negatif terhadap Kesihatan Mental

Pinjaman wang berlesen boleh memberi kesan buruk kepada kesihatan mental peminjam. Kajian menunjukkan ramai peminjam mengalami tekanan dan simptom kemurungan disebabkan beban hutang dan ancaman daripada pemberi pinjaman.

4. Kesan Buruk Terhadap Produktiviti dan Ekonomi

Pekerja yang terlibat dengan pinjaman wang berlesen mungkin mengalami penurunan dalam produktiviti kerja akibat tekanan dan masalah kesihatan mental. Ini turut memberi kesan negatif kepada ekonomi secara keseluruhan.

5. Masalah Sosial dan Keluarga

Pinjaman wang berlesen boleh menyebabkan masalah sosial seperti perceraian dan peningkatan kadar jenayah, serta memberi kesan negatif kepada pendidikan dan kesejahteraan keluarga.

6. Kelemahan dalam Penguatkuasaan Undang-Undang

Walaupun ada undang-undang yang mengawal industri ini, penguatkuasaan sering kali lemah. Ini menyebabkan masalah dalam memastikan pematuhan dan perlindungan hak peminjam.

7. Kesan Buruk Terhadap Reputasi Negara

Industri pinjaman wang berlesen yang tidak terkawal boleh menjejaskan reputasi Malaysia di peringkat antarabangsa, dengan kemungkinan menurunnya penarafan kredit dan imej negara sebagai destinasi pelancongan yang selamat.

8. Kesan Terhadap Generasi Muda

Pinjaman wang berlesen memberi kesan negatif kepada generasi muda, termasuk masalah kewangan jangka panjang dan kesihatan mental. Kajian menunjukkan peningkatan bilangan peminjam muda yang terlibat dengan pinjaman ini.

9. Penggunaan Teknologi dalam Industri Pinjaman

Perkembangan teknologi boleh membawa kepada penyalahgunaan seperti penipuan dalam talian dan aplikasi pinjaman palsu. Ini meningkatkan risiko kepada peminjam, terutama golongan muda.

10. Impak Terhadap Sektor Perbankan Formal

Kewujudan pinjaman wang berlesen yang tidak terkawal memberi kesan negatif kepada sektor perbankan, termasuk penurunan permohonan pinjaman peribadi di bank dan peningkatan kadar keingkaran pembayaran. Bank-bank juga mengalami kerugian akibat pinjaman tidak berbayar yang berkait rapat dengan pinjaman wang berlesen.

Alternatif kepada Pinjaman Wang Berlesen

Berikut adalah beberapa alternatif yang boleh dipertimbangkan sebagai ganti kepada pinjaman wang berlesen, bergantung kepada keperluan dan situasi kewangan individu:

1. Bank Tradisional

Bank tradisional merupakan pilihan yang telah lama ada dan menawarkan pelbagai jenis pinjaman seperti pinjaman peribadi, pinjaman perniagaan, dan pinjaman perumahan. Kadar faedah yang ditawarkan adalah kompetitif dan terma pembayaran balik biasanya lebih fleksibel.

Dengan perkhidmatan pelanggan yang disediakan secara bersemuka melalui cawangan bank, peminjam boleh berbincang secara langsung dengan pegawai bank mengenai keperluan mereka. Bank tradisional dikawal selia dengan ketat oleh Bank Negara Malaysia, memberikan perlindungan dan keselamatan yang tinggi kepada peminjam.

Namun, proses permohonan mungkin memerlukan lebih banyak dokumentasi dan masa, serta kelayakan pinjaman bergantung pada sejarah kredit, pendapatan, dan pekerjaan pemohon.

2. Bank Digital

Bank digital semakin popular kerana proses permohonan pinjaman yang lebih mudah dan pantas dengan dokumentasi yang minimum. Kadar faedah yang ditawarkan sering kali lebih kompetitif berbanding pinjaman wang berlesen.

Bank digital juga dikawal selia oleh Bank Negara Malaysia, memberikan perlindungan dan keselamatan tambahan. Namun, kelayakan pinjaman mungkin bergantung pada sejarah kredit dan pendapatan, yang mungkin menyukarkan sesetengah individu untuk mendapatkan kelulusan.

3. Kad Kredit

Kad kredit boleh digunakan untuk membuat pembelian atau pendahuluan tunai. Walau bagaimanapun, kadar faedah yang dikenakan pada baki yang tidak dijelaskan sepenuhnya boleh sangat tinggi, jadi penggunaan kad kredit perlu dilakukan dengan berhati-hati untuk mengelakkan beban kewangan yang berat.

4. Pinjaman daripada Keluarga atau Rakan

Meminjam daripada keluarga atau rakan boleh menjadi pilihan yang lebih murah dengan terma yang mungkin lebih fleksibel. Namun, ia perlu diuruskan dengan baik untuk mengelakkan kesan negatif terhadap hubungan peribadi jika pinjaman tidak dibayar balik seperti yang dijanjikan.

5. Pinjaman daripada Majikan

Sesetengah majikan menawarkan pinjaman atau pendahuluan gaji kepada pekerja mereka. Terma pembayaran balik biasanya lebih munasabah berbanding pinjaman lain. Ini boleh menjadi pilihan yang baik jika anda memerlukan wang dalam tempoh yang singkat.

6. Pajak Gadai

Pajak gadai membolehkan individu untuk menjaminkan barang berharga seperti barang kemas atau elektronik sebagai cagaran untuk mendapatkan pinjaman jangka pendek. Ini boleh menjadi pilihan bagi mereka yang memerlukan wang dengan segera dan mempunyai barang berharga untuk dijadikan cagaran.

7. Pinjaman Peer-to-Peer (P2P)

Platform pinjaman P2P menghubungkan peminjam dengan pelabur individu yang bersedia memberikan pinjaman. Kadar faedah yang ditawarkan sering kali lebih rendah berbanding pinjaman tradisional. Peminjam boleh memohon pinjaman secara dalam talian, dan proses kelulusan mungkin lebih cepat berbanding dengan pinjaman konvensional.

Setiap alternatif mempunyai kelebihan dan kekurangan tersendiri, jadi adalah penting untuk mempertimbangkan pilihan yang paling sesuai dengan situasi kewangan dan keperluan individu sebelum membuat keputusan.

Kenapa Pinjaman Berlesen Pegang Kad ATM?

Syarikat pinjaman berlesen yang memegang kad ATM boleh melakukan ini sebagai bentuk cagaran tidak rasmi untuk memastikan peminjam membayar balik pinjaman mereka. Dalam kes ini, pemberi pinjaman mungkin menggunakan kad ATM untuk membuat pengeluaran wang secara langsung dari akaun peminjam pada tarikh pembayaran yang telah ditetapkan.

Namun, amalan ini adalah masalah serius kerana:

- Melanggar Privasi: Memegang kad ATM melanggar privasi kewangan peminjam. Ini memberi kuasa kepada pemberi pinjaman untuk mengakses akaun bank peminjam tanpa kebenaran jelas atau terperinci.

- Potensi Penyalahgunaan: Kad ATM boleh digunakan untuk mengeluarkan jumlah yang lebih daripada yang sepatutnya atau mengakses maklumat kewangan peribadi peminjam.

- Bertentangan dengan Undang-Undang: Kementerian Perumahan dan Kerajaan Tempatan (KPKT) telah menegaskan bahawa memegang kad ATM adalah satu kesalahan di bawah Akta Pemberi Pinjam Wang 1951. Ini boleh mengakibatkan tindakan undang-undang termasuk pembatalan lesen pemberi pinjaman.

Peminjam dinasihatkan untuk tidak menyerahkan kad ATM mereka kepada mana-mana pemberi pinjaman dan melaporkan sebarang permintaan sedemikian kepada pihak berkuasa.

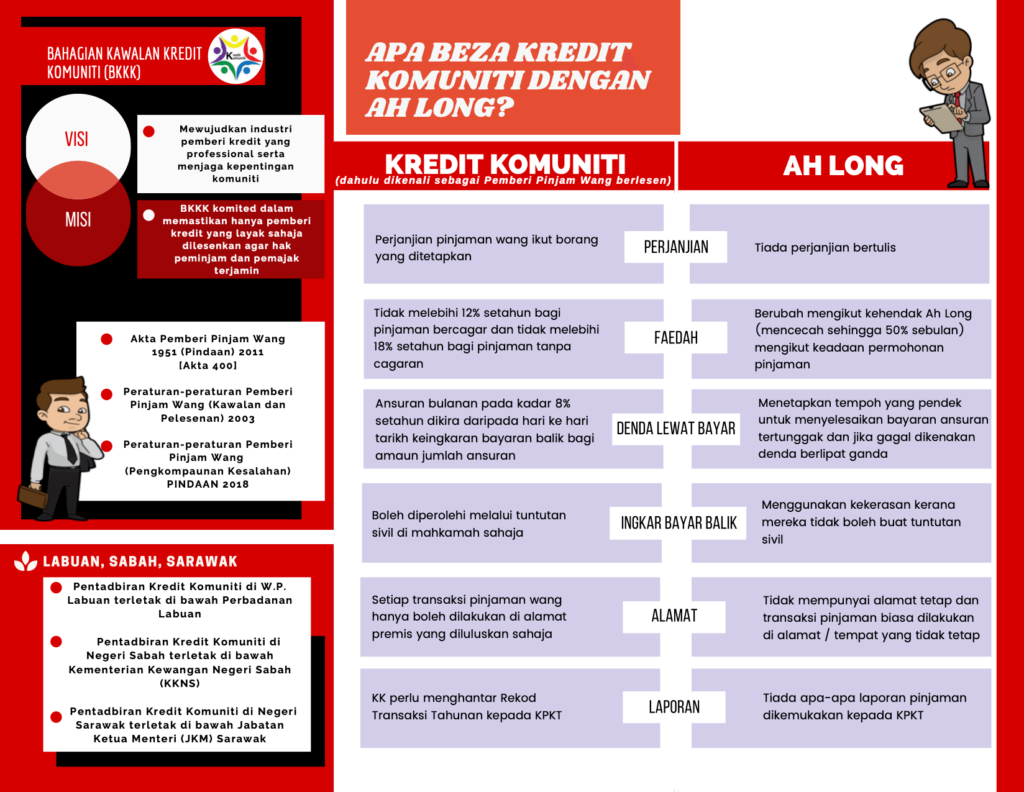

Fungsi Bahagian Kawalan Kredit Komuniti (BKKK), Kementerian Perumahan dan Kerajaan Tempatan (KPKT)

Bahagian Kawalan Kredit Komuniti (BKKK) di bawah Kementerian Perumahan dan Kerajaan Tempatan (KPKT) mempunyai tanggungjawab utama dalam:

- Pemberian Lesen dan Pendaftaran: Mengeluarkan lesen kepada pemberi kredit dan pemegang pajak gadai yang berkelayakan dan mematuhi undang-undang.

- Penguatkuasaan Undang-Undang: Memastikan bahawa aktiviti pemberi kredit mematuhi peraturan yang ditetapkan, serta mengambil tindakan terhadap pelanggaran.

- Kesedaran Awam: Menyediakan program advokasi dan pendidikan untuk meningkatkan pengetahuan awam mengenai hak-hak peminjam dan cara untuk mengelakkan penipuan.

- Perlindungan Hak Peminjam dan Pemajak: Melindungi hak-hak individu yang terlibat dalam aktiviti pinjaman dan pajak gadai, serta memastikan barangan pajakan dan cagaran dilindungi.

- Pemantauan dan Penilaian: Menilai operasi pemberi kredit dan pemegang pajak gadai untuk memastikan pematuhan kepada undang-undang.

BKKK bertujuan untuk memastikan bahawa industri pemberi kredit beroperasi secara profesional, beretika, dan menjaga kepentingan komuniti serta hak-hak individu.

Cara Memeriksa Lesen Syarikat Pemberi Pinjaman

Untuk memastikan sama ada syarikat pemberi pinjaman mempunyai lesen yang sah, anda boleh menggunakan aplikasi i-KrediKom yang dibangunkan oleh KPKT. Aplikasi ini membolehkan anda:

- Menyemak Status Lesen: Dengan memasukkan nama syarikat atau nombor lesen untuk mendapatkan maklumat mengenai status lesen syarikat tersebut.

- Mendapatkan Maklumat Terperinci: Menyediakan maklumat lengkap tentang syarikat, termasuk alamat berdaftar, nombor telefon, dan tarikh tamat tempoh lesen.

- Mengakses Senarai Syarikat Berlesen: Melihat senarai penuh syarikat pemberi pinjaman dan kredit komuniti yang berlesen di seluruh Malaysia.

- Membuat Aduan: Melaporkan sebarang aktiviti pemberian pinjaman atau kredit yang tidak berlesen atau tidak sah.

Aplikasi i-KrediKom tersedia secara percuma di Google Play Store dan App Store. Menggunakan aplikasi ini membantu anda memastikan bahawa anda hanya berurusan dengan pemberi pinjaman yang sah dan mengelakkan risiko terjebak dengan syarikat yang tidak beretika.

Langkah Pencegahan dan Penyelesaian Pinjaman Wang Berlesen

Langkah Pencegahan

1. Penelitian Terperinci

- Semak Lesen: Pastikan syarikat pinjaman mempunyai lesen yang sah dan berdaftar dengan pihak berkuasa seperti Kementerian Perumahan dan Kerajaan Tempatan (KPKT). Gunakan aplikasi i-KrediKom untuk semakan.

- Reputasi: Teliti ulasan dan maklum balas daripada pelanggan terdahulu mengenai syarikat tersebut untuk memastikan mereka mempunyai reputasi yang baik.

2. Memahami Terma dan Syarat

- Baca Perjanjian: Fahami semua terma dan syarat pinjaman termasuk kadar faedah, yuran, dan penalti. Jangan ragu untuk meminta penjelasan jika ada perkara yang tidak jelas.

- Pertanyaan: Tanya tentang sebarang kos tersembunyi atau perubahan dalam terma pinjaman yang mungkin berlaku.

3. Kemampuan Pembayaran

- Kaji Keperluan dan Kewangan: Pastikan jumlah pinjaman yang dimohon adalah sesuai dengan kemampuan kewangan anda. Elakkan daripada meminjam lebih daripada yang anda mampu bayar balik.

- Perancangan: Buat perancangan kewangan yang rapi untuk memastikan anda dapat memenuhi komitmen pembayaran.

4. Elakkan Pemberi Pinjaman Tidak Berlesen

- Jangan Berurusan dengan “Along”: Pastikan anda hanya berurusan dengan pemberi pinjaman yang berlesen dan sah. “Along” atau pemberi pinjaman haram sering menggunakan taktik ugutan dan tidak beretika.

Langkah Penyelesaian

1. Hubungi Pemberi Pinjaman

- Negosiasi: Jika menghadapi kesukaran membayar balik, hubungi syarikat pinjaman untuk membincangkan kemungkinan penjadualan semula atau penstrukturan semula pinjaman.

- Dokumentasi: Minta pengesahan bertulis mengenai sebarang perubahan terma pinjaman yang dipersetujui.

2. Laporkan Ketidakpatuhan

- Buat Aduan: Jika syarikat pinjaman berlesen terlibat dalam amalan tidak beretika atau melanggar peraturan, laporkan kepada KPKT atau Bank Negara Malaysia.

- Bukti: Simpan semua bukti komunikasi dan dokumen yang berkaitan untuk menyokong aduan anda.

3. Dapatkan Nasihat Kewangan

- Agensi Kaunseling Kredit: Hubungi agensi kaunseling kredit atau penasihat kewangan bertauliah untuk membantu merancang pengurusan hutang anda dan meneroka pilihan seperti pelan pembayaran balik yang lebih baik.

- Perancangan: Dapatkan panduan mengenai bagaimana menguruskan hutang dan merancang kewangan jangka panjang.

4. Laporan dan Bantuan Undang-Undang

- Laporkan kepada Polis: Jika terlibat dalam situasi di mana pemberi pinjaman menggunakan ugutan atau ancaman, segera laporkan kepada pihak polis.

- Dapatkan Bantuan Undang-Undang: Pertimbangkan untuk mendapatkan khidmat peguam jika anda memerlukan bantuan untuk melindungi hak anda atau menghadapi tindakan undang-undang.

Risiko dan Kesan Kegagalan Membayar Pinjaman Wang Berlesen

1. Penalti dan Caj Tambahan

- Kenaikan Hutang: Penalti lewat bayar dan caj tambahan akan meningkatkan jumlah hutang secara drastik, menjadikannya lebih sukar untuk dilangsaikan.

2. Kesan Negatif pada Penarafan Kredit

- Penurunan Skor Kredit: Kegagalan membayar akan menjejaskan penarafan kredit anda, menyukarkan kelulusan pinjaman masa depan dan mungkin mempengaruhi peluang kerja dan penyewaan hartanah.

3. Tindakan Undang-Undang

- Kehilangan Aset: Pemberi pinjaman boleh memohon perintah mahkamah untuk menyita harta atau memfailkan petisyen kebankrapan.

4. Penyitaan Aset atau Cagaran

- Kehilangan Harta: Jika pinjaman melibatkan cagaran, pemberi pinjaman boleh menyita aset tersebut untuk menyelesaikan hutang.

5. Gangguan dalam Kehidupan Peribadi dan Profesional

- Tekanan Emosi: Peminjam mungkin menghadapi tekanan emosi dan gangguan hidup akibat tuntutan berterusan dari pemberi pinjaman.

6. Kesukaran Mendapatkan Perkhidmatan Kewangan pada Masa Hadapan

- Masalah Kewangan: Penurunan dalam penarafan kredit boleh menyukarkan pembukaan akaun bank atau mendapatkan kemudahan kredit di masa depan.

7. Implikasi Terhadap Penjamin

- Tanggungjawab Penjamin: Jika pinjaman mempunyai penjamin, penjamin juga akan bertanggungjawab untuk membayar balik jika peminjam gagal.

8. Tekanan Psikologi dan Emosi

- Kesihatan Mental: Beban kewangan boleh menyebabkan keresahan, kemurungan, dan masalah kesihatan mental lain.

9. Kesukaran dalam Perancangan Kewangan Jangka Panjang

- Gangguan Perancangan: Hutang yang tidak dapat dibayar boleh mengganggu perancangan kewangan jangka panjang, termasuk simpanan persaraan dan pelaburan.

10. Risiko Terjebak dalam Kitaran Hutang

- Pinjaman Baru: Usaha untuk menyelesaikan pinjaman yang sedia ada boleh membawa kepada pengambilan pinjaman tambahan dari sumber yang tidak berlesen, mencetuskan kitaran hutang yang sukar diputuskan.

Menguruskan pinjaman dengan bijak dan beretika adalah penting untuk mengelakkan risiko dan kesan negatif ini. Jika menghadapi kesulitan, penting untuk segera mencari bantuan dan menyelesaikan isu dengan pendekatan yang betul.

Cara Membuat Aduan Berkaitan Pinjaman Wang Berlesen kepada Kementerian Perumahan dan Kerajaan Tempatan (KPKT)

Jika anda ingin membuat aduan mengenai pinjaman wang berlesen kepada Kementerian Perumahan dan Kerajaan Tempatan (KPKT), berikut adalah langkah-langkah yang perlu diambil:

Langkah-langkah Membuat Aduan

1. Kumpulkan Maklumat Berkaitan

- Butiran Syarikat: Catat nama dan alamat syarikat pinjaman wang berlesen yang terlibat.

- Maklumat Pinjaman: Ambil nota tentang jumlah pinjaman, tarikh pinjaman, dan kadar faedah yang dikenakan.

- Dokumentasi: Sediakan salinan perjanjian pinjaman, resit pembayaran, dan sebarang bukti sokongan lain.

- Penjelasan Aduan: Nyatakan dengan jelas masalah atau isu yang dihadapi, seperti kadar faedah yang tidak munasabah, taktik pengutipan yang tidak wajar, atau pelanggaran terma perjanjian.

2. Tulis Aduan

- Format Surat: Tulis surat aduan yang teratur dan jelas. Sertakan maklumat peribadi anda (nama, alamat, nombor telefon), butiran syarikat pinjaman, dan isu yang dihadapi.

- Bukti Sokongan: Lampirkan salinan dokumentasi dan bukti yang menyokong aduan anda.

3. Hantarkan Aduan

- Melalui Pos: Hantar surat aduan anda ke alamat berikut:

Kementerian Perumahan dan Kerajaan Tempatan 51, Persiaran Perdana, Presint 4, 62100 Putrajaya, Wilayah Persekutuan Putrajaya - Melalui Laman Web: Layari laman web rasmi KPKT di www.kpkt.gov.my. Carilah seksyen atau borang yang berkaitan dengan aduan atau pertanyaan mengenai pinjaman wang berlesen.

4. Hubungi KPKT

- Telefon: Hubungi KPKT melalui talian telefon yang disenaraikan di laman web mereka untuk mendapatkan maklumat lanjut atau mengesahkan bahawa aduan anda telah diterima.

- E-mel: Jika alamat e-mel disediakan di laman web KPKT, anda juga boleh menghantar aduan melalui e-mel bersama-sama dengan dokumen sokongan yang diperlukan.

5. Ikuti Perkembangan

- Pengesahan: Pastikan anda menerima pengesahan bahawa aduan anda telah diterima dan sedang diproses.

- Tindak Balas: Pantau dan tindak balas kepada sebarang pertanyaan atau maklumat tambahan yang mungkin diperlukan oleh KPKT.

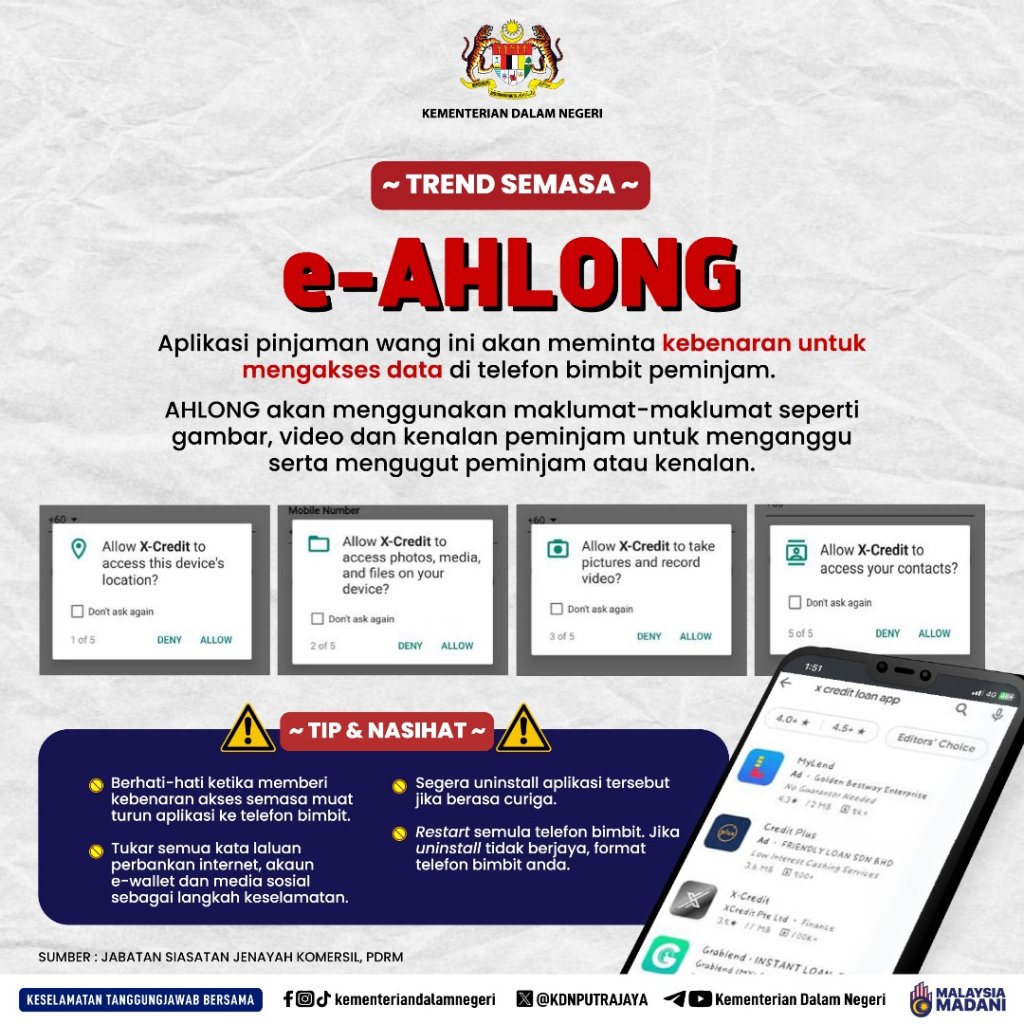

Apa Itu Pinjaman Wang Tidak Berlesen (Ah Long)?

Pinjaman wang tidak berlesen, yang juga dikenali sebagai “Ah Long,” merujuk kepada individu atau kumpulan yang menawarkan pinjaman wang tanpa lesen sah atau kelulusan daripada pihak berkuasa yang berkaitan. Mereka beroperasi di luar rangka kerja undang-undang dan pengawalseliaan yang mengawal syarikat pinjaman wang berlesen.

Ciri-ciri Pinjaman Wang Tidak Berlesen

1. Kadar Faedah Tinggi

- “Ah Long” sering mengenakan kadar faedah yang jauh lebih tinggi berbanding syarikat pinjaman wang berlesen, kadangkala mencecah ratusan peratus setahun.

2. Taktik Ugutan dan Keganasan

- Pemberi pinjam tidak berlesen sering menggunakan taktik ugutan, ancaman, dan keganasan untuk mengutip bayaran balik daripada peminjam.

3. Terma dan Syarat Tidak Jelas

- “Ah Long” jarang mendedahkan terma dan syarat pinjaman mereka dengan jelas. Ini boleh menyebabkan peminjam terperangkap dalam kitaran hutang kerana ketidakjelasan dan ketidaktransparanan.

4. Gangguan dan Ancaman

- Pemberi pinjam tidak berlesen mungkin mengganggu atau mengugut peminjam dan ahli keluarga mereka untuk menuntut bayaran balik.

5. Pengiklanan Tidak Formal

- “Ah Long” sering mengiklankan perkhidmatan mereka melalui risalah yang diedarkan atau melalui platform media sosial tanpa kawalan yang ketat.

Meminjam daripada pemberi pinjam wang tidak berlesen adalah berisiko tinggi dan boleh membawa kepada tekanan kewangan dan emosi yang besar. Sila berhati-hati dengan tawaran pinjaman dan hanya berurusan dengan syarikat pinjaman wang berlesen yang diiktiraf oleh pihak berkuasa.

Perbezaan Antara Pinjaman Wang Berlesen dan Pinjaman Wang Tidak Berlesen

| Aspek | Pinjaman Wang Berlesen | Pinjaman Wang Tidak Berlesen (Ah Long) |

|---|---|---|

| Kesahan | Dikendalikan oleh syarikat yang mempunyai lesen sah dan mematuhi peraturan yang ditetapkan. | Dikendalikan oleh individu atau kumpulan tanpa lesen sah dan beroperasi secara haram. |

| Kadar Faedah | Mengenakan kadar faedah yang dikawal selia dan selaras dengan garis panduan yang ditetapkan. | Mengenakan kadar faedah yang sangat tinggi, sering melebihi 100% setahun. |

| Terma dan Syarat | Terma dan syarat pinjaman didedahkan dengan jelas, termasuk kadar faedah, tempoh pembayaran balik, dan yuran. | Terma dan syarat sering tidak jelas atau tidak didedahkan sepenuhnya. |

| Amalan Pengutipan | Mengikuti amalan pengutipan yang sah dan beretika, seperti yang digariskan oleh undang-undang dan peraturan. | Sering menggunakan taktik ugutan, ancaman, dan keganasan. |

| Penyelesaian Pertikaian | Pertikaian boleh diselesaikan melalui saluran rasmi seperti pengantaraan atau melalui sistem kehakiman. | Tiada mekanisme rasmi untuk menyelesaikan pertikaian. |

| Pematuhan Pengawalseliaan | Tertakluk kepada pengawasan dan pemeriksaan berkala oleh pihak berkuasa untuk memastikan pematuhan terhadap peraturan. | Beroperasi di luar skop pengawalseliaan dan tidak tertakluk kepada pemeriksaan rasmi. |

Adakah Pinjaman Wang Berlesen Sama Dengan Pinjaman Along?

Tidak, pinjaman wang berlesen dan pinjaman along adalah dua perkara yang berbeza:

- Pinjaman Wang Berlesen: Dikawal selia oleh undang-undang dan dikendalikan oleh syarikat yang berdaftar dengan kerajaan. Mereka menawarkan pinjaman dengan terma dan syarat yang jelas serta kadar faedah yang telus dan berpatutan.

- Pinjaman Along: Adalah pinjaman haram yang dikendalikan oleh pemberi pinjam tidak berlesen. Mereka sering mengenakan kadar faedah yang sangat tinggi dan menggunakan taktik ugutan serta keganasan untuk menakut-nakutkan peminjam supaya membayar balik pinjaman. Pinjaman along adalah menyalahi undang-undang dan boleh mendatangkan risiko yang besar kepada peminjam.

Kesimpulan

Pinjaman wang berlesen di Malaysia, walaupun dikawal selia, masih membawa beberapa keburukan kepada masyarakat, termasuk kerugian ekonomi akibat produktiviti yang terjejas dan peningkatan kadar jenayah. Dari segi sosial, ia boleh menyebabkan masalah kesihatan mental, perpecahan keluarga, dan stigma dalam masyarakat.

Untuk mengurangkan risiko ini, adalah penting untuk:

- Meningkatkan Pendidikan Kewangan: Mengajar masyarakat tentang pengurusan kewangan yang baik dan alternatif pinjaman yang lebih selamat.

- Memperkukuhkan Penguatkuasaan Undang-Undang: Menguatkuasakan undang-undang dengan lebih tegas untuk menangani amalan tidak beretika dan haram.

- Menyediakan Alternatif: Menawarkan alternatif yang lebih baik untuk mereka yang memerlukan bantuan kewangan, termasuk program pinjaman mikro dan kaunseling kewangan.

Dengan pendekatan yang lebih berfokus dan proaktif, adalah mungkin untuk mengurangkan kesan negatif pinjaman wang berlesen dan memerangi amalan pinjaman haram.