Komitmen bulanan – merujuk kepada pembayaran atau tanggungjawab kewangan yang perlu diselesaikan setiap bulan oleh seseorang individu atau organisasi. Ini adalah kewajipan yang berlaku secara konsisten dan berulang, biasanya melibatkan jumlah wang yang tetap. Komitmen bulanan ini melibatkan pelbagai aspek kehidupan seperti tempat tinggal, pengangkutan, utiliti, pendidikan, insurans, dan hiburan.

Contoh komitmen bulanan termasuk bayaran sewa rumah atau pejabat, ansuran pinjaman kereta atau rumah, serta bil utiliti seperti elektrik, air, dan telekomunikasi. Ia juga merangkumi bayaran yuran sekolah atau pusat penjagaan kanak-kanak, insurans seperti insurans hayat, kenderaan, atau perubatan, serta langganan perkhidmatan seperti internet, kabel TV, atau keahlian gim. Pembayaran balik kad kredit dan caruman kepada Kumpulan Wang Simpanan Pekerja (KWSP) juga termasuk dalam komitmen bulanan.

Untuk mengurangkan komitmen bulanan, seseorang perlu membuat bajet, menurunkan bil utiliti, mengurangkan langganan, dan membeli-belah dengan lebih bijak. Jika komitmen bulanan tidak dilunaskan, ia boleh membawa kepada masalah kewangan seperti penalti, faedah tambahan, atau kesan buruk terhadap penarafan kredit seseorang.

Berikut adalah penjelasan terperinci yang telah dirangkum oleh loginmasuk.my.

Bagaimana Cara Mengurangkan Komitmen Bulanan?

Untuk mengurangkan komitmen bulanan, anda boleh memulakan dengan langkah-langkah berikut: membuat bajet, mengurangkan bil utiliti, mengehadkan langganan, membeli-belah dengan bijak, mengurangkan makan di luar, menggunakan pengangkutan awam, mencari alternatif hiburan yang lebih murah, membayar hutang, berunding dengan pembekal perkhidmatan, dan meningkatkan pendapatan anda.

Berikut adalah penjelasan lanjut tentang cara-cara ini:

1. Sediakan Bajet

Langkah pertama untuk mengurangkan komitmen bulanan adalah dengan membuat bajet. Mula-mula, catatkan semua sumber pendapatan anda, termasuk gaji, pendapatan sampingan, atau bantuan kewangan. Kemudian, senaraikan semua perbelanjaan anda seperti sewa, bil utiliti, pembayaran pinjaman, serta keperluan lain seperti makanan dan pengangkutan. Dengan gambaran jelas tentang aliran wang, anda boleh mengenal pasti tempat yang boleh dikurangkan atau dihapuskan, seperti langganan yang jarang digunakan atau perbelanjaan yang tidak perlu.

2. Kurangkan Bil Utiliti

Bil utiliti seperti elektrik, air, dan gas boleh membebankan komitmen bulanan anda. Untuk mengurangkan kos ini, pastikan peralatan elektrik dimatikan apabila tidak digunakan. Gunakan peralatan cekap tenaga seperti mentol LED dan peralatan rumah dengan penarafan ENERGY STAR. Selain itu, kawal penggunaan air dan baiki paip bocor segera.

3. Kurangkan Langganan

Banyak orang mempunyai pelbagai langganan seperti kabel TV, internet, keahlian gim, atau kotak langganan. Semak semula langganan anda dan tentukan yang mana masih diperlukan. Jika anda jarang menonton kabel TV, pertimbangkan untuk beralih kepada penstriman yang lebih murah seperti Netflix atau Amazon Prime. Begitu juga dengan keahlian gim – jika jarang digunakan, anda boleh bersenam di rumah atau di luar secara percuma.

4. Beli-belah Dengan Bijak

Pengeluaran untuk barangan runcit boleh meningkatkan komitmen bulanan anda. Buat senarai beli-belah dan berpegang kepadanya untuk mengelakkan pembelian impulsif. Bandingkan harga antara jenama dan pilih yang lebih murah jika kualiti hampir sama. Manfaatkan tawaran dan diskaun serta pertimbangkan membeli dalam kuantiti pukal untuk penjimatan lebih besar.

5. Kurangkan Makan di Luar

Makan di restoran atau membeli makanan segera boleh menjadi kos yang tinggi. Memasak di rumah adalah alternatif yang lebih murah dan sihat. Rancang hidangan anda dan masak lebih banyak di rumah. Jika perlu makan di luar, pilih restoran dengan tawaran istimewa atau kongsi hidangan untuk mengurangkan kos.

6. Gunakan Pengangkutan Awam

Memiliki kenderaan peribadi melibatkan kos bahan api, insurans, dan penyelenggaraan. Jika boleh, gunakan pengangkutan awam, berkongsi kereta dengan rakan sekerja, atau berbasikal. Jika pengangkutan awam tidak praktikal, cari cara lain untuk mengurangkan kos pemanduan seperti merancang perjalanan dengan lebih cekap dan mencari harga petrol yang lebih murah.

7. Cari Alternatif Murah untuk Hiburan

Hiburan tidak semestinya mahal. Pilih aktiviti yang lebih murah atau percuma seperti beriadah di taman awam, menghadiri acara komuniti percuma, atau bermain permainan di rumah. Manfaatkan sumber dalam talian seperti e-buku percuma dan kursus dalam talian untuk belajar atau mengejar minat tanpa kos tambahan.

8. Bayar Hutang

Membayar hutang boleh mengurangkan komitmen bulanan anda. Utamakan pembayaran untuk hutang dengan kadar faedah tinggi. Gunakan kaedah “snowball,” di mana anda membayar lebih daripada bayaran minimum untuk hutang dengan kadar faedah tertinggi terlebih dahulu, dan alihkan pembayaran tersebut ke hutang seterusnya setelah hutang pertama dilunaskan.

9. Berunding dengan Pembekal Perkhidmatan

Pembekal perkhidmatan seperti syarikat telekomunikasi dan insurans mungkin menawarkan kadar yang lebih rendah atau diskaun jika anda meminta. Semak bil anda, hubungi pembekal, dan tanyakan tentang tawaran atau diskaun yang boleh didapati. Sediakan bukti bahawa anda adalah pelanggan setia atau telah mendapat tawaran lebih baik dari pesaing.

10. Tingkatkan Pendapatan

Selain mengurangkan perbelanjaan, meningkatkan pendapatan juga penting. Cari peluang pendapatan tambahan seperti kerja sambilan, bekerja lebih masa, atau memulakan perniagaan kecil dari rumah. Juga, pertimbangkan menjual barang yang tidak diperlukan atau meneroka peluang dalam “ekonomi gig” seperti menjadi pemandu Grab atau Foodpanda, atau menawarkan perkhidmatan sebagai freelancer di laman web seperti Upwork atau Fiverr.

Apakah Senarai Komitmen Bulanan?

Komitmen bulanan merujuk kepada pembayaran yang perlu dibuat secara tetap setiap bulan. Berikut adalah senarai 10 komitmen bulanan yang biasanya perlu dibayar:

1. Sewa

Sewa adalah komitmen bulanan yang umum bagi kebanyakan individu atau keluarga. Ini merujuk kepada bayaran yang perlu dibuat untuk tempat tinggal seperti rumah, pangsapuri, atau bilik sewa. Bagi mereka yang memiliki hartanah, bayaran gadai janji atau pinjaman perumahan perlu dibayar kepada bank atau institusi kewangan.

2. Bil Utiliti

Bil utiliti meliputi perkhidmatan asas seperti elektrik, air, dan gas yang diperlukan untuk aktiviti harian di rumah atau pejabat. Selain itu, bil telefon bimbit, internet, dan kabel TV juga termasuk dalam bil utiliti pada masa kini. Jumlah bil ini boleh berubah bergantung pada penggunaan dan kadar yang ditetapkan oleh pembekal perkhidmatan.

3. Pembayaran Pinjaman

Ini termasuk bayaran bulanan untuk pinjaman kereta, pinjaman pelajaran, atau pinjaman peribadi. Pembayaran ini bergantung pada jumlah pinjaman, tempoh pembayaran balik, dan kadar faedah yang dikenakan.

4. Insurans

Insurans penting untuk melindungi diri dan keluarga daripada risiko kewangan yang tidak dijangka. Ini termasuk insurans hayat, insurans perubatan atau kesihatan, dan insurans kenderaan. Premium insurans biasanya dibayar secara bulanan atau tahunan, dan jumlahnya bergantung pada jenis dan jumlah perlindungan.

5. Perbelanjaan Runcit dan Bahan Makanan

Ini merangkumi kos pembelian barangan keperluan harian seperti makanan, minuman, dan produk penjagaan diri. Perbelanjaan ini mungkin berbeza mengikut saiz keluarga dan gaya hidup, tetapi biasanya termasuk dalam bajet bulanan.

6. Pengangkutan

Kos pengangkutan termasuk bahan api, penyelenggaraan kenderaan, atau tambang pengangkutan awam. Bagi mereka yang memandu, bayaran parkir atau tol juga mungkin perlu diambil kira.

7. Simpanan dan Pelaburan

Menguruskan simpanan dan pelaburan untuk masa depan adalah penting. Ini termasuk menyumbang kepada dana simpanan kecemasan, akaun persaraan, atau pelaburan dalam aset kewangan seperti saham dan bon.

8. Hiburan dan Gaya Hidup

Perbelanjaan untuk hiburan dan gaya hidup termasuk langganan perkhidmatan penstriman, keahlian gim, atau perbelanjaan untuk hobi dan aktiviti rekreasi. Makan di restoran, menonton wayang, atau bercuti juga termasuk dalam kategori ini.

9. Penjagaan Kanak-Kanak atau Warga Tua

Kos penjagaan kanak-kanak atau warga tua, seperti yuran pusat jagaan kanak-kanak atau kos pengasuh, perlu diambil kira. Bagi mereka yang menjaga warga tua, kos penjagaan seperti rumah penjagaan atau penjaga peribadi juga merupakan komitmen penting.

10. Derma dan Sumbangan

Sumbangan kepada badan amal, pertubuhan agama, atau organisasi bukan kerajaan juga boleh menjadi sebahagian daripada komitmen bulanan. Ini boleh dalam bentuk wang, barangan, atau masa sukarela.

Mengetahui senarai komitmen bulanan anda adalah langkah penting dalam merancang kewangan dan memastikan anda dapat menguruskan kewangan dengan baik.

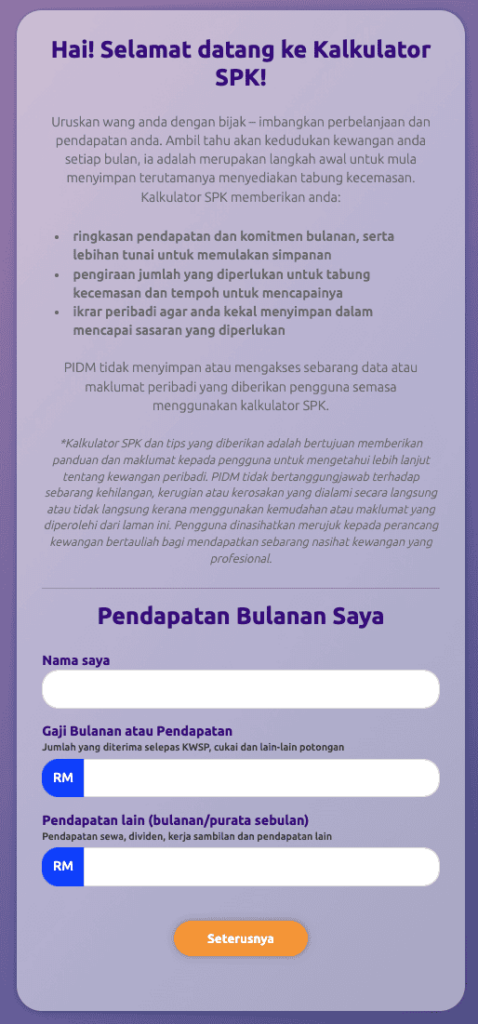

Kalkulator Komitmen Bulanan PIDM

Kalkulator Sedia Payung Kewangan (SPK) yang disediakan oleh PIDM (Perbadanan Insurans Deposit Malaysia) adalah alat yang amat berguna untuk membantu individu menguruskan kewangan mereka dengan lebih baik. Berikut adalah cara penggunaan kalkulator ini serta manfaatnya:

Cara Menggunakan Kalkulator SPK

1. Masukkan Data Komitmen Bulanan:

- Sewa/Gadai Janji: Masukkan jumlah bayaran bulanan untuk sewa rumah, gadai janji, atau pinjaman perumahan.

- Bil Utiliti: Masukkan anggaran untuk bil elektrik, air, gas, telefon bimbit, internet, dan TV kabel.

- Pembayaran Pinjaman: Masukkan pembayaran bulanan untuk pinjaman kereta, pinjaman peribadi, atau pinjaman pelajaran.

- Insurans: Masukkan premium bulanan untuk insurans hayat, kesihatan, dan insurans kenderaan.

- Perbelanjaan Runcit dan Bahan Makanan: Masukkan anggaran untuk pembelian barangan runcit dan makanan.

- Pengangkutan: Masukkan kos bahan api, penyelenggaraan kenderaan, atau tambang pengangkutan awam.

- Simpanan dan Pelaburan: Masukkan sumbangan kepada akaun simpanan, pelaburan, atau dana persaraan.

- Hiburan dan Gaya Hidup: Masukkan anggaran untuk langganan perkhidmatan, keahlian gim, atau perbelanjaan hiburan.

- Penjagaan Kanak-Kanak atau Warga Tua: Masukkan kos penjagaan kanak-kanak atau warga tua.

- Derma dan Sumbangan: Masukkan jumlah sumbangan kepada badan amal atau organisasi.

2. Analisis Laporan:

- Setelah memasukkan semua maklumat, kalkulator SPK akan menjana laporan terperinci yang menunjukkan pecahan perbelanjaan mengikut kategori.

- Laporan ini akan memberikan pandangan mengenai peratusan pendapatan yang diperuntukkan untuk setiap kategori dan membantu mengenal pasti kawasan di mana anda mungkin berlebihan berbelanja.

3. Panduan Pengurusan Kewangan:

- Kalkulator SPK juga menyediakan panduan dan petua untuk pengurusan kewangan yang berkesan.

- Ia termasuk nasihat tentang penyediaan bajet, menetapkan matlamat kewangan, dan membina dana simpanan kecemasan.

- Kalkulator ini memberikan maklumat tentang produk simpanan dan perlindungan yang ditawarkan oleh institusi kewangan yang dilindungi oleh PIDM, seperti akaun simpanan, akaun semasa, dan akaun pelaburan.

Manfaat Kalkulator SPK

- Gambaran Keseluruhan Kewangan: Membantu anda mendapatkan gambaran keseluruhan tentang komitmen bulanan anda dan bagaimana perbelanjaan anda berbanding dengan pendapatan anda.

- Pengurusan Kewangan yang Lebih Baik: Membantu anda mengenal pasti kawasan di mana anda boleh mengurangkan perbelanjaan atau menambah simpanan.

- Perancangan Kewangan: Membantu dalam perancangan kewangan yang lebih baik dengan menyediakan maklumat yang jelas mengenai aliran tunai anda.

- Kesedaran Kewangan: Meningkatkan kesedaran mengenai pentingnya simpanan dan perlindungan kewangan, serta peranan PIDM dalam melindungi deposit.

Apa Kesan Jika Gagal Bayar Komitmen Bulanan?

Gagal membayar komitmen bulanan boleh membawa pelbagai kesan buruk yang mempengaruhi keadaan kewangan dan kesejahteraan peribadi anda. Berikut adalah beberapa kesan negatif yang mungkin anda hadapi:

1. Memburukkan Penarafan Kredit

Kegagalan untuk membayar komitmen bulanan tepat pada waktunya boleh merosakkan penarafan kredit anda. Penarafan kredit adalah petunjuk utama tentang kesihatan kewangan anda dan kebolehpercayaan sebagai peminjam. Kegagalan membayar bil secara konsisten menunjukkan tabiat pembayaran yang tidak baik, menyebabkan penarafan kredit anda jatuh. Penarafan kredit yang rendah boleh menyukarkan anda untuk mendapatkan pinjaman atau kad kredit di masa hadapan, dan boleh menyebabkan kadar faedah yang lebih tinggi dikenakan pada pinjaman anda.

2. Dikenakan Penalti dan Caj Lewat

Jika anda terlewat dalam membuat pembayaran, anda mungkin dikenakan penalti dan caj lewat. Caj ini boleh berbeza bergantung pada jenis bil dan pembekal perkhidmatan, tetapi ia biasanya menambah jumlah hutang yang perlu anda bayar. Contohnya, penalti lewat pada bil kad kredit boleh menyebabkan faedah tambahan pada baki tertunggak, sementara bil utiliti atau sewa yang terlewat membayar boleh dikenakan fi lewat tambahan. Caj-caj ini akan meningkatkan jumlah hutang anda, menjadikannya lebih sukar untuk diuruskan.

3. Mengalami Gangguan Perkhidmatan

Kegagalan membayar komitmen bulanan boleh mengakibatkan gangguan perkhidmatan. Sebagai contoh, jika bil telefon atau internet anda tidak dibayar, pembekal perkhidmatan mungkin akan memutuskan perkhidmatan anda sehingga pembayaran diselesaikan. Gangguan ini boleh menjejaskan komunikasi dan produktiviti anda, terutamanya jika anda bergantung pada perkhidmatan tersebut untuk kerja atau urusan penting. Begitu juga dengan bil utiliti seperti elektrik atau air, kegagalan membayar boleh menyebabkan pemutusan bekalan, yang boleh menyebabkan ketidakselesaan besar dalam kehidupan seharian anda.

4. Mengalami Tekanan Emosi dan Mental

Kegagalan membayar hutang dan komitmen bulanan boleh menyebabkan tekanan emosi dan mental yang serius. Kebimbangan tentang wang, tekanan daripada agensi kutipan hutang, dan ancaman tindakan undang-undang boleh mengakibatkan perasaan tertekan, kemurungan, dan kecemasan. Tekanan ini boleh memberi kesan buruk kepada kesihatan mental dan fizikal anda serta hubungan peribadi dan profesional. Jika anda menghadapi masalah kewangan yang menimbulkan tekanan, penting untuk mencari sokongan, sama ada dari ahli keluarga, kaunselor, atau perkhidmatan nasihat kewangan profesional.

5. Dikenakan Tindakan Undang-Undang

Dalam situasi yang lebih serius, kegagalan berterusan untuk membayar komitmen bulanan boleh menyebabkan tindakan undang-undang diambil terhadap anda. Bergantung pada jenis hutang dan undang-undang tempatan, ini mungkin termasuk penghantaran akaun anda kepada agensi kutipan hutang, tindakan mahkamah, atau prosiding seperti rampasan atau kebankrapan. Tindakan undang-undang boleh menyebabkan kerosakan berpanjangan kepada kedudukan kewangan dan penarafan kredit anda, serta membawa kepada tekanan kewangan dan emosi yang besar.

Untuk mengelakkan masalah ini, adalah penting untuk menguruskan kewangan anda dengan bijak, berkomunikasi dengan pembekal perkhidmatan jika anda menghadapi kesulitan, dan mencari penyelesaian awal jika anda mula menghadapi masalah dalam memenuhi komitmen bulanan anda.

Kesilapan Dalam Pengurusan Komitmen Bulanan Yang Perlu Dielak

Pengurusan kewangan yang buruk boleh menjejaskan kestabilan kewangan dan kesejahteraan peribadi anda. Berikut adalah beberapa kesilapan yang perlu dielakkan dalam pengurusan komitmen bulanan, serta cara-cara untuk memperbaiki keadaan:

1. Gagal Membuat Bajet atau Membuat Bajet yang Tidak Berkesan

Masalah:

- Tanpa bajet yang jelas, sukar untuk memantau perbelanjaan dan menilai di mana wang anda dibelanjakan.

- Bajet yang tidak berkesan mungkin tidak mencerminkan keadaan kewangan sebenar anda atau tidak mengambil kira semua komitmen bulanan.

Penyelesaian:

- Buat Bajet: Catat semua sumber pendapatan dan perbelanjaan bulanan. Gunakan aplikasi atau alat bajet untuk memantau perbelanjaan secara sistematik.

- Gunakan Peraturan 80/20: Dedahkan 20% daripada pendapatan untuk simpanan dan pelaburan, sementara 80% digunakan untuk keperluan harian.

- Rancang untuk Kecemasan: Simpan sekurang-kurangnya enam bulan pendapatan dalam dana kecemasan untuk menghadapi situasi tidak dijangka seperti kehilangan kerja.

2. Bajet Hanya untuk Diri Sendiri

Masalah:

- Jika anda berumahtangga, membuat bajet secara individu boleh menyebabkan ketidakselarasan dalam pengurusan kewangan keluarga.

- Sebagai individu bujang, anda masih perlu mengambil kira tanggungjawab kewangan terhadap keluarga.

Penyelesaian:

- Bincang Bersama Pasangan: Jika anda berkahwin, libatkan pasangan dalam proses bajet untuk memastikan matlamat kewangan keluarga dipenuhi.

- Komunikasi Kewangan: Sekiranya anda menyokong ibubapa atau ahli keluarga, pastikan mereka sedar tentang keputusan kewangan anda yang mungkin mempengaruhi mereka.

3. Tidak Mampu Membayar Hutang

Masalah:

- Kegagalan membayar hutang boleh menyebabkan kebankrapan dan kesan negatif kepada penarafan kredit.

- Meminjam dengan kadar tinggi atau melebihi had kewangan boleh mengakibatkan beban hutang yang tidak boleh ditanggung.

Penyelesaian:

- Hadkan Hutang: Jangan biarkan jumlah bayaran balik pinjaman melebihi 30% daripada pendapatan anda.

- Perancangan Kewangan: Pastikan anda memahami kemampuan anda untuk membayar balik sebelum memohon pinjaman.

4. Tidak Mengambil Kira Liabiliti Kewangan

Masalah:

- Menjamin pinjaman orang lain tanpa memahami latar belakang kewangan mereka boleh mengakibatkan tanggungan kewangan yang tidak diingini.

Penyelesaian:

- Elakkan Menjamin Pinjaman: Jangan menjadi penjamin kecuali anda benar-benar memahami keadaan kewangan peminjam dan risiko yang terlibat.

5. Mengabaikan Perlindungan Insurans

Masalah:

- Tanpa perlindungan insurans, anda dan keluarga berisiko menghadapi beban kewangan yang berat sekiranya berlaku kejadian tidak diingini.

Penyelesaian:

- Dapatkan Insurans: Pastikan anda mempunyai perlindungan insurans hayat, kesihatan, dan kenderaan yang mencukupi.

- Rancang Awal: Ambil langkah awal untuk mendapatkan insurans sebelum keadaan menjadi lebih teruk.

6. Tidak Membuat Persediaan Hari Tua

Masalah:

- Kurangnya persediaan untuk persaraan boleh menyebabkan kekurangan dana pada usia tua, memburukkan keadaan kewangan anda.

Penyelesaian:

- Rancang Persaraan: Mulakan simpanan dan pelaburan untuk persaraan seawal mungkin. Manfaatkan akaun persaraan dan pelaburan yang menawarkan pelepasan cukai.

- Pelajari Pelaburan: Fahami pelaburan seperti bon kerajaan atau skim persaraan peribadi untuk meningkatkan simpanan persaraan anda.

Kesimpulan

- Sediakan Dana Kecemasan: Pastikan anda mempunyai simpanan yang mencukupi untuk menghadapi situasi yang tidak dijangka.

- Pertimbangkan Bantuan Kewangan: Jika menghadapi kesulitan, jangan ragu untuk mencari bantuan kewangan atau nasihat profesional.

- Periksa Pinjaman: Sentiasa pastikan bahawa pinjaman yang anda pertimbangkan adalah sah dan berlesen untuk mengelakkan penipuan.

Dengan merancang dan mengurus kewangan dengan bijak, anda dapat mengelakkan kesilapan ini dan memastikan kestabilan kewangan yang berterusan.