Jenis Akaun KWSP – adalah jenis akaun simpanan yang disediakan oleh Kumpulan Wang Simpanan Pekerja (KWSP) untuk memastikan ahli mempunyai simpanan yang cukup bagi memenuhi keperluan kewangan mereka semasa bersara atau dalam situasi tertentu.

Terdapat tiga kategori akaun KWSP, iaitu Akaun Persaraan (Akaun 1), Akaun Sejahtera (Akaun 2), dan Akaun Fleksibel (Akaun 3). Setiap kategori akaun ini mempunyai tujuan yang berbeza, seperti simpanan jangka panjang untuk persaraan, keperluan kewangan jangka sederhana sebelum persaraan, serta keperluan kewangan jangka pendek.

Berikut adalah penjelasan terperinci yang telah dirangkum oleh loginmasuk.my.

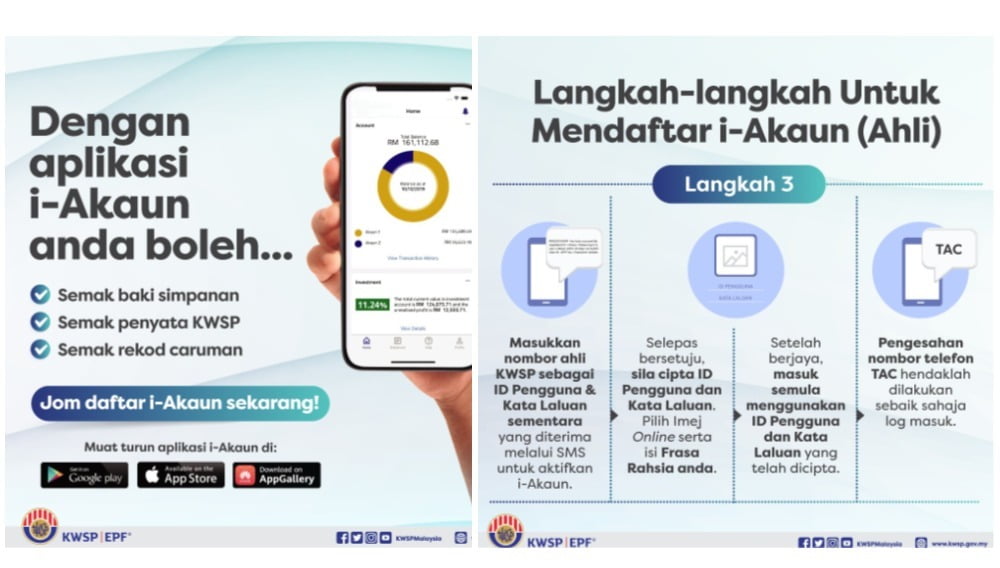

Apa Kegunaan i-Akaun KWSP?

i-Akaun KWSP adalah platform dalam talian yang disediakan oleh Kumpulan Wang Simpanan Pekerja (KWSP) untuk memudahkan ahli menguruskan akaun KWSP mereka secara digital. Melalui i-Akaun, ahli boleh melakukan pelbagai tindakan seperti menyemak baki akaun, melihat penyata transaksi, mengemaskini maklumat peribadi, dan membuat permohonan pengeluaran KWSP.

Dengan i-Akaun, ahli dapat mengakses maklumat akaun mereka pada bila-bila masa dan dari mana-mana lokasi, asalkan mereka mempunyai sambungan internet. Ini membolehkan ahli menguruskan simpanan persaraan mereka dengan lebih mudah, cekap, dan fleksibel.

Syarat Pengeluaran KWSP

Berikut adalah syarat-syarat untuk pengeluaran simpanan KWSP berdasarkan situasi dan umur ahli:

1. Pengeluaran Umur 50 Tahun

- Kelayakan: Ahli KWSP yang mencapai umur 50 hingga 54 tahun.

- Pengeluaran: Ahli boleh mengeluarkan keseluruhan simpanan dari Akaun Sejahtera.

- Tujuan: Membantu dalam perancangan persaraan dan masa depan kewangan.

2. Pengeluaran Umur 55 Tahun

- Kelayakan: Ahli KWSP yang mencapai umur 55 tahun.

- Pengeluaran: Caruman dari Akaun Persaraan dan Akaun Sejahtera akan digabungkan ke dalam Akaun 55. Ahli boleh mengeluarkan keseluruhan atau sebahagian daripada simpanan di Akaun 55 pada bila-bila masa.

- Jika terus bekerja selepas umur 55: Caruman baru akan dimasukkan ke dalam Akaun Emas dan hanya boleh dikeluarkan apabila mencapai umur 60 tahun.

3. Pengeluaran Umur 60 Tahun

- Kelayakan: Ahli yang terus bekerja selepas umur 55 tahun.

- Pengeluaran: Simpanan dalam Akaun 55 dan Akaun Emas akan digabungkan. Ahli boleh mengeluarkan jumlah simpanan secara penuh atau sebahagian pada bila-bila masa.

- Tujuan: Kemudahan tambahan untuk perancangan persaraan.

4. Pengeluaran Kesihatan

- Kelayakan: Ahli berumur 55 tahun ke bawah dengan simpanan dalam Akaun Sejahtera.

- Pengeluaran: Boleh digunakan untuk kos rawatan perubatan, peralatan kesihatan, dan rawatan kesuburan.

- Penerima Layak: Diri sendiri, pasangan, anak-anak, ibu bapa, dan adik-beradik.

- Syarat: Kos rawatan perlu diluluskan dan tidak dibiayai sepenuhnya oleh majikan atau alternatif lain.

5. Pengeluaran Pendidikan

- Kelayakan: Ahli berumur 55 tahun ke bawah dengan simpanan dalam Akaun Sejahtera.

- Pengeluaran: Untuk membiayai pendidikan diri sendiri, pasangan, anak-anak, atau ibu bapa di institusi yang diluluskan.

- Syarat: Pelajar mesti sedang meneruskan atau telah menamatkan pengajian, dan tidak mendapat tajaan penuh. Pengeluaran boleh dilakukan untuk yuran pengajian, caj institusi, dan lain-lain kos pendidikan.

6. Pengeluaran Pembelian Rumah

- Kelayakan: Ahli di bawah umur 55 tahun dengan baki minimum RM500 dalam Akaun Sejahtera.

- Pengeluaran: Untuk bayaran pendahuluan atau penyelesaian sebahagian/seluruh pinjaman perumahan.

- Syarat: Rumah mesti untuk tempat tinggal dan bukan untuk tujuan komersial. Pinjaman mesti diluluskan atau pembiayaan sendiri.

7. Pengeluaran Hilang Upaya

- Kelayakan: Ahli berumur 60 tahun ke bawah dengan simpanan dalam KWSP.

- Pengeluaran: Keseluruhan simpanan boleh dikeluarkan jika disahkan mengalami kecacatan fizikal atau mental yang menghalang mereka daripada bekerja.

- Bantuan Hilang Upaya: RM5,000 akan diberikan jika syarat kelayakan dipenuhi, seperti tempoh perkhidmatan terakhir sekurang-kurangnya 6 bulan dan permohonan dalam tempoh 12 bulan dari tarikh hilang pekerjaan.

8. Pengeluaran Kematian

- Kelayakan: Waris terdekat ahli KWSP yang telah meninggal dunia.

- Pengeluaran: Simpanan KWSP akan digunakan untuk menampung kos pengurusan pengebumian.

- Syarat: Permohonan mesti diterima dalam tempoh enam bulan dari tarikh kematian. Bantuan kematian sebanyak RM2,500 akan diberikan kepada orang tanggungan yang layak.

Catatan:

- Syarat dan proses pengeluaran boleh berubah mengikut polisi KWSP semasa. Untuk maklumat lanjut atau permohonan, ahli disarankan untuk melayari laman web rasmi KWSP atau menghubungi cawangan KWSP berhampiran.

Ada Berapa Jenis Akaun KWSP?

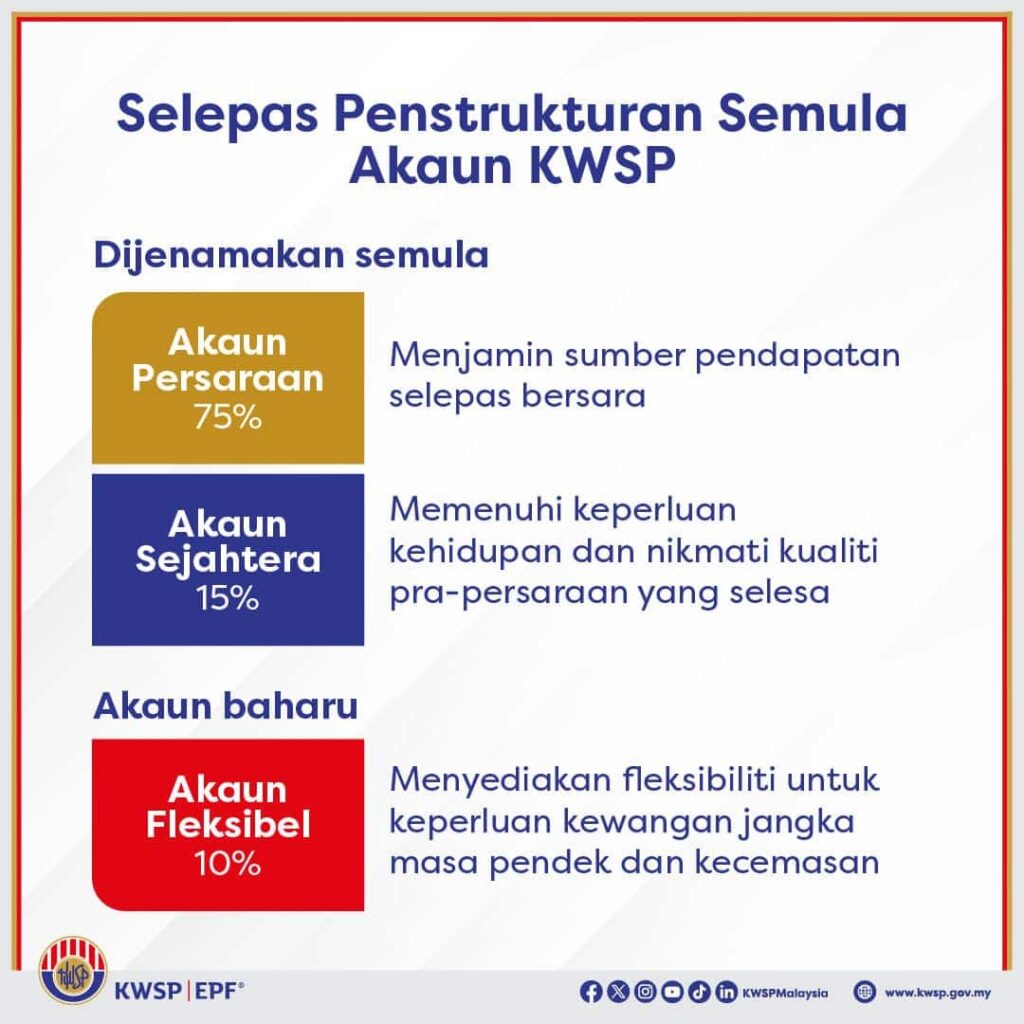

Terdapat tiga jenis akaun KWSP yang disediakan untuk ahli, iaitu Akaun Persaraan (Akaun 1), Akaun Sejahtera (Akaun 2), dan Akaun Fleksibel (Akaun 3). Setiap jenis akaun mempunyai fungsi khusus yang memenuhi keperluan kewangan ahli pada pelbagai peringkat kehidupan mereka.

1. Akaun Persaraan (Akaun 1 KWSP)

Akaun Persaraan, yang sebelum ini dikenali sebagai Akaun 1, adalah akaun utama dalam KWSP yang menyimpan simpanan jangka panjang ahli untuk tujuan persaraan. Akaun ini memastikan bahawa ahli mempunyai simpanan yang mencukupi apabila mencapai umur 55 tahun, membolehkan mereka menikmati kehidupan yang lebih selesa selepas bersara.

Ciri-Ciri Akaun Persaraan:

- Sebahagian besar caruman bulanan, iaitu 70%, disalurkan ke Akaun Persaraan, termasuk caruman daripada ahli dan majikan.

- Pengeluaran hanya boleh dibuat apabila ahli mencapai umur persaraan (55 tahun) atau atas sebab-sebab tertentu yang dibenarkan seperti hilang upaya atau kematian.

- Dana dalam Akaun Persaraan dilaburkan oleh KWSP, dan hasil pelaburan ini dikreditkan ke dalam akaun ahli sebagai dividen.

2. Akaun Sejahtera (Akaun 2 KWSP)

Akaun Sejahtera, atau Akaun 2, adalah akaun yang memegang sebahagian daripada caruman KWSP ahli dan bertujuan untuk keperluan kewangan jangka sederhana sebelum persaraan. Akaun ini membolehkan pengeluaran untuk tujuan tertentu seperti pembelian rumah, pendidikan, dan perubatan.

Ciri-Ciri Akaun Sejahtera:

- Sebahagian daripada caruman bulanan, iaitu 30%, disalurkan ke Akaun Sejahtera, termasuk caruman daripada ahli dan majikan.

- Pengeluaran boleh dilakukan untuk tujuan tertentu seperti membeli rumah, pembiayaan pendidikan, kos perubatan, dan perbelanjaan haji.

- Dana dalam Akaun Sejahtera juga dilaburkan oleh KWSP, dengan hasil pelaburan dikreditkan sebagai dividen kepada ahli.

3. Akaun Fleksibel (Akaun 3 KWSP)

Akaun Fleksibel, dikenali sebagai Akaun 3, menyediakan fleksibiliti tambahan untuk ahli yang berumur 50 tahun ke atas. Akaun ini membolehkan ahli membuat pengeluaran fleksibel berdasarkan keperluan mereka.

Ciri-Ciri Akaun Fleksibel:

- Caruman ke Akaun Fleksibel dilakukan mengikut nisbah yang ditetapkan, memberikan ahli dana yang boleh diakses dengan mudah.

- Pengeluaran boleh dilakukan pada bila-bila masa dengan syarat minimum sebanyak RM50, membantu dalam situasi kecemasan atau keperluan mendesak.

- Ahli boleh menggunakan Akaun Fleksibel untuk pelbagai tujuan termasuk kecemasan perubatan atau perbelanjaan tidak terduga.

Untuk maklumat lebih lanjut dan terkini mengenai akaun-akaun ini, anda boleh melayari laman web rasmi KWSP atau menghubungi pihak KWSP secara langsung.

Bagaimana Cara Pengiraan Akaun KWSP?

Pengiraan untuk ketiga-tiga jenis akaun KWSP adalah berbeza, bergantung pada jenis akaun dan caruman yang diterima. Berikut adalah penjelasan terperinci mengenai kaedah pengiraan untuk setiap akaun KWSP:

1. Kaedah Pengiraan Akaun 1

Akaun 1, atau Akaun Persaraan, menerima sebahagian besar caruman bulanan daripada pekerja dan majikan. Caruman pekerja adalah sebanyak 11% daripada gaji bulanan, manakala majikan menyumbang 12% atau 13% bergantung pada jumlah gaji pekerja.

Pengiraan Akaun 1:

- Caruman Pekerja: 11% daripada gaji bulanan.

- Caruman Majikan: 12% atau 13% daripada gaji bulanan, bergantung pada tahap gaji.

- Pembahagian Caruman: 70% daripada jumlah caruman bulanan akan dimasukkan ke Akaun 1.

Contoh:

Jika gaji bulanan pekerja adalah RM3,000, caruman pekerja adalah RM330 (11% daripada RM3,000), dan caruman majikan adalah RM390 (13% daripada RM3,000). Jumlah caruman bulanan adalah RM720. Maka, 70% daripada RM720, iaitu RM504, akan dikreditkan ke Akaun 1.

2. Kaedah Pengiraan Akaun 2

Akaun 2, atau Akaun Sejahtera, menerima 30% daripada jumlah caruman bulanan. Akaun ini bertujuan untuk keperluan kewangan jangka sederhana seperti pembelian rumah, pendidikan, dan perubatan.

Pengiraan Akaun 2:

- Pembahagian Caruman: 30% daripada jumlah caruman bulanan akan dimasukkan ke Akaun 2.

Contoh:

Jika gaji bulanan pekerja adalah RM2,500, caruman pekerja adalah RM275 (11% daripada RM2,500), dan caruman majikan adalah RM325 (13% daripada RM2,500). Jumlah caruman bulanan adalah RM600. Maka, 30% daripada RM600, iaitu RM180, akan dikreditkan ke Akaun 2.

3. Kaedah Pengiraan Akaun 3

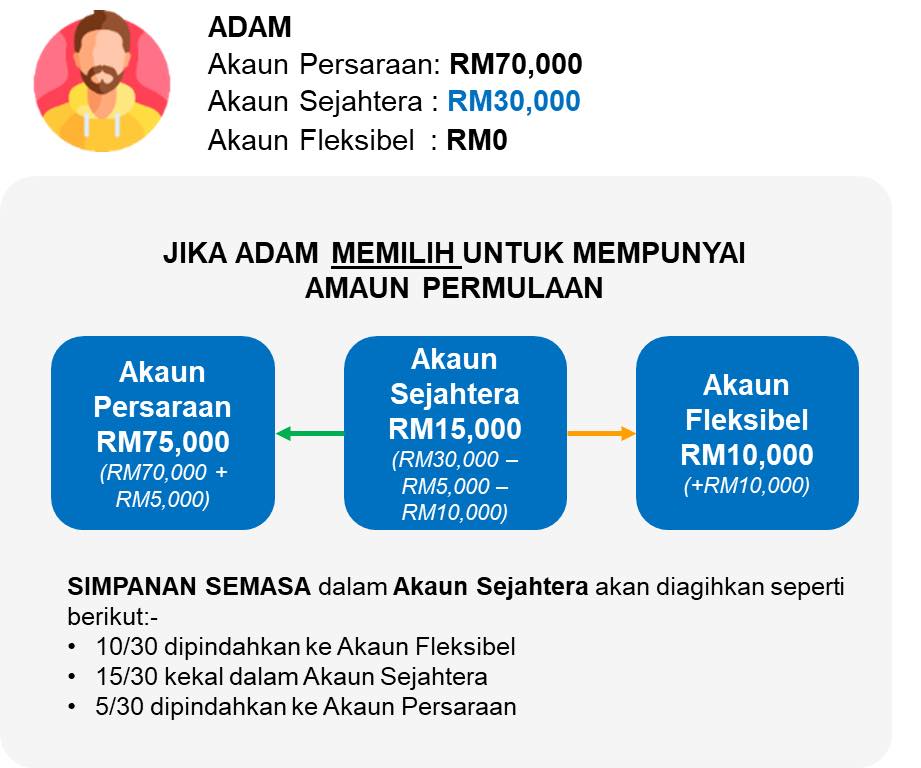

Akaun 3, atau Akaun Fleksibel, diperkenalkan pada 11 Mei 2024 sebagai sebahagian daripada penstrukturan semula KWSP. Akaun ini menyediakan fleksibiliti untuk pengeluaran kewangan jangka pendek.

Pengiraan Akaun 3:

- Pembahagian Caruman Baru: Caruman baru yang diterima selepas tarikh kuat kuasa akan dibahagikan mengikut nisbah 75:15:10; 75% ke Akaun 1 (Persaraan), 15% ke Akaun 2 (Sejahtera), dan 10% ke Akaun 3 (Fleksibel).

- Akaun 3: Akan bermula dengan baki sifar, tetapi ahli boleh memindahkan sebahagian baki Akaun 2 ke Akaun 3 sebagai amaun permulaan.

Pengeluaran: Pengeluaran dari Akaun 3 boleh dilakukan pada bila-bila masa dengan jumlah minimum RM50.

Pilihan untuk Tidak Menggunakan Akaun 3

Ahli KWSP yang tidak ingin menggunakan Akaun 3 boleh memilih untuk tidak memindahkan dana daripada Akaun 2 ke Akaun 3 semasa tempoh pilihan yang diberikan (11 Mei hingga 31 Ogos 2024). Jika tiada pemindahan dilakukan, baki dalam Akaun 2 akan kekal seperti sedia ada, dan Akaun 3 tidak akan digunakan.

Dengan adanya Akaun 3, ahli KWSP mempunyai pilihan tambahan untuk menguruskan simpanan mereka, tetapi tidak diwajibkan untuk memindahkan dana ke akaun ini jika tidak diperlukan.

Perbandingan Antara Akaun Persaraan, Akaun Sejahtera, dan Akaun Fleksibel KWSP

Berikut adalah perbandingan antara Akaun 1 (Akaun Persaraan), Akaun 2 (Akaun Sejahtera), dan Akaun 3 (Akaun Fleksibel) dalam Kumpulan Wang Simpanan Pekerja (KWSP):

| Aspek | Akaun Persaraan (Akaun 1) | Akaun Sejahtera (Akaun 2) | Akaun Fleksibel (Akaun 3) |

|---|---|---|---|

| Tujuan | Mengumpul simpanan jangka panjang untuk persaraan. | Memenuhi keperluan kewangan jangka sederhana sebelum persaraan. | Memenuhi keperluan kewangan jangka pendek dan tidak terancang. |

| Caruman | 70% daripada caruman bulanan ahli dan majikan. | 30% daripada caruman bulanan ahli dan majikan. | Sebahagian daripada caruman bulanan ahli. |

| Pengeluaran | Boleh dikeluarkan apabila mencapai umur 55 tahun atau atas sebab tertentu seperti hilang upaya atau kematian. | Boleh dikeluarkan untuk tujuan tertentu seperti pembelian rumah, pembiayaan pendidikan, kos perubatan, dan perbelanjaan haji. | Boleh dikeluarkan pada bila-bila masa dengan pengeluaran minimum sebanyak RM50. |

| Pelaburan | Dilaburkan oleh KWSP untuk memastikan pertumbuhan simpanan. Hasil pelaburan dikreditkan sebagai dividen. | Dilaburkan oleh KWSP untuk memastikan pertumbuhan simpanan. Hasil pelaburan dikreditkan sebagai dividen. | Dilaburkan oleh KWSP untuk memastikan pertumbuhan simpanan. Hasil pelaburan dikreditkan sebagai dividen. |

Penjelasan:

- Akaun Persaraan (Akaun 1):

Akaun ini dirancang untuk menyediakan simpanan jangka panjang bagi persaraan ahli. Caruman utama dari ahli dan majikan dimasukkan ke akaun ini, dan pengeluaran hanya boleh dibuat setelah mencapai umur 55 tahun, atau dalam kes tertentu seperti hilang upaya atau kematian. - Akaun Sejahtera (Akaun 2):

Akaun ini menyimpan sebahagian caruman dan membolehkan pengeluaran untuk tujuan tertentu seperti pembelian rumah, pendidikan, perubatan, dan haji. Caruman yang disalurkan ke Akaun 2 adalah 30% daripada jumlah caruman bulanan. - Akaun Fleksibel (Akaun 3):

Akaun ini diperkenalkan untuk memberikan fleksibiliti dalam mengakses simpanan bagi keperluan kewangan mendesak. Ahli boleh membuat pengeluaran pada bila-bila masa dengan jumlah minimum RM50. Akaun ini menerima sebahagian daripada caruman bulanan selepas penstrukturan semula KWSP.

Dengan memahami perbezaan antara ketiga-tiga akaun ini, ahli KWSP dapat membuat keputusan yang lebih baik mengenai pengurusan simpanan mereka mengikut keperluan kewangan mereka.